מאמר אורח מאת גבי זי, מייסד האתר www.tlvstock.com

כמה חברת X שווה באמת?

ראשית אני רוצה להודות לעדו על הבמה.

שנית למען הסר ספק אני מבהיר בזאת כי אין לי אחזקה או עניין באף חברה שמוזכרת כאן, כול הדוגמאות לשם העיקרון בלבד.

הבסיס להשקעות ערך הוא הערכת השווי הפנימי של חברה. עד כמה שהדבר הזה הוא ממש בסיסי, לא כולנו יודעים איך לעשות את זה.

באפט התייחס לבעיה של הערכת שווי מספר פעמים למשל כאן:

The calculation of intrinsic value is not so simple. As our definition suggests, intrinsic value is an estimate rather than a precise figure. Two people looking at the same set of facts, moreover – and this would apply even to Charlie and me – will almost inevitably come up with at least slightly different intrinsic value figures

במילים אחרות הערך הפנימי של חברה הוא משהו לא פשוט, מדובר בהערכה סובייקטיבית לא מדויקת. מצד שני להעריך שווי של חברה לא אמור להיות עבודת דוקטורט, זה אמור להיות סיפור די פשוט.

ברשומה הזו נדון בחסרונות וביתרונות של הערכת שווי של חברות על פי גראהם באמצעות מכפילים בצורה מעשית ודי פשוטה.

כול הקוראים כאן מן הסתם יודעים ממזמן שבשיטה של גראהם המחיר של החברה בשיטת המכפילים מורכב משני גורמים – (1)מכפיל ו(2)רווח.

הרווח (1) כפול המכפיל (2) אמור לתת את השווי של החברה.

השאלה היא מהו המכפיל הנכון ומהו הרווח הנכון על מנת לשערך את השווי הפנימי של החברה.

גראהם טוען שהמפתח לשאלות הללו נמצא בהיסטוריה של המניה.

בפרק 39 של security analysis (ובמקומות נוספים כמו בהרצאות שלו ב1946) גראהם מסביר שרווח גבוה מאוד של חברה בשנה מסוימת לא מעיד על היכולת של החברה להרוויח אותו גם בעתיד. למרות שזה נשמע ממש פשוט, וזה באמת פשוט – בפועל חלק גדול מהמשקיעים בוחרים את הרווח האחרון שהחברה הרוויחה או את הרווח הגבוה ביותר בשנים האחרונות כרווח מייצג. גראהם מציע לבחור את הממוצע – ורצוי על כמה שיותר שנים, ועדיף כמובן שנים שכוללת גאות ושפל כלכליים.

גם המכפיל של החברה משתנה בין השנים הטובות לשנים הרעות, בשנים הטובות החברות נוטות להיסחר במכפילים גבוהים ובשנים של משבר החברות נוטות להיסחר במכפילים מאוד נמוכים – ככל שהמשבר עמוק יותר כך המכפילים יורדים עמוק יותר. הסיבה לכך היא כי המכפיל בעצם מייצג את תחזית השוק לצמיחה של החברה בעתיד ובשנים קשות תחזית הצמיחה יורדת לרצפה.

בשנתיים האחרונות אני מיישם את הערכת השווי של גראהם בשתי דרכים שנראות פרימיטיביות וגסות מאוד מצד אחד, אבל מצד שני היתרון שלהם הוא בכך שניתן לזהות בקלות רבה פערים בין שווי פנימי של חברה למחירה בשווקים. בהמשך נראה שהדרכים הגסות יכולות לעיתים להיות מאוד מאוד מדויקות.

מטרת המאמר היא לקבל מכם פידבקים על הדרכים המוצגות להלן ליישום הערכת השווי של גראהם.

דרך א:

1.מחשב את ממוצע מכפיל הרווח התפעולי ב-7 השנים האחרונות. (- עבור חברות פיננסיות אני מחשב את ממוצע מכפיל ההון של החברה ב-7 השנים האחרונות.) זהו המכפיל המייצג כי השנים האלו כוללות שנים של גאות כלכלית – למשל שנת 2007, 2006. ושנים של שפל חזק למשל שנת 2008 או 2011. לכן מכפיל ממוצע המחושב לאורך התקופה הזו משקף בצורה די טובה את המכפיל המייצג עבור החברה.

2.מחשב את ממוצע הרווח התפעולי ב-7 השנים האחרונות. (- עבור חברות פיננסיות אני מחשב את ממוצע ההון של החברה בשנים האלו.)

הבעיה כאן היא שהרווח הממוצע אינו יכול לשקף למשל שינוי בחוק שעומד להשפיע על שיעור הרווח התפעולי (- לדוגמה השינויים הרגולריים בשוק הסלולר בארץ שהורידו את שיעור הרווח של החברות, שינוי כזה לא משתקף בצורה מלאה בממוצע שמכיל רק את ההיסטוריה למרות ששינוי כזה בוודאי יוריד את ממוצע הרווח התפעולי מכאן ולהבא, לכן הממוצע כבר לא רלוונטי בתור רווח תפעולי מייצג.)

3.מכפיל את (1) ב (2) ומקבל את הערכת השווי של החברה. (הקו הכחול בדוגמאות למטה)

דרך ב:

שיטה אחרת דומה אך שונה במקצת: מכפיל את הרווח התפעולי הממוצע (דרך א' 1) ברווח התפעולי של כול שנה (במקום ברווח התפעולי הממוצע) ובונה גרף (הקו האפור בדוגמאות למטה.) לאורך השנים של שווי החברה אל מול ערכה הפנימי. בשיטה הזו אפשר להשתמש כאשר ישנה יציבות ברווח התפעולי.

לכן ניתן להניח שהשוק מתמחר את החברה כול פעם לפי הרווח של אותה נקודת זמן. המכפיל נשאר זהה.

הבעייתיות בדרך הזו כפולה – המכפיל הממוצע אינו בהכרח המכפיל הנוכחי, יתכן שחברה שנסחרה בממוצע במכפיל גבוה תתחיל להיסחר במכפיל נמוך יותר בגלל אלף ואחת סיבות שונות ומשונות. בנוסף הרווח בשנה מסוימת לא מעיד כאמור למעלה בדברי גראהם על הרווח הרגיל של החברה.

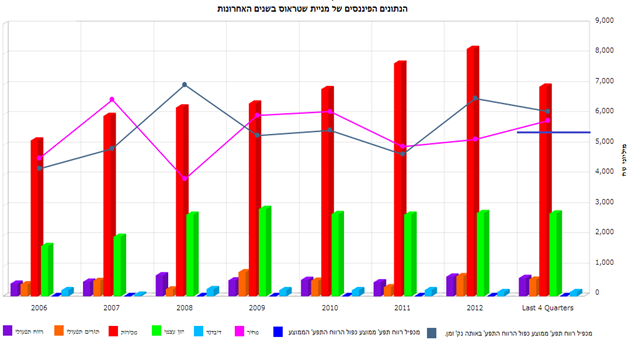

הנה דוגמה מעשית להערכת השווי הפנימי של חברת שטראוס בדרך א' וב':

הקו הוורד בתמונה מייצג את מחיר החברה בשווקים בשנים האחרונות.

הקו הכחול בעמודה הימנית ביותר מייצג את המכפיל הממוצע כפול הרווח התפעולי הממוצע.(- דרך א' לעיל).

הקוו האפור מייצג את הערך הפנימי של שטראוס המחושב על ידי ממוצע מכפיל הרווח התפעולי ב-8 השנים האחרונות שעומד כרגע על 10.1 מוכפל ברווח התפעולי של אותה נקודת זמן. (- דרך ב' לעיל).

נעבור על השנים בגרף ונראה מה אפשר ללמוד ממנו:

בשנים 2006-7 השוק תמחר את שטראוס מעל השווי הפנימי שלה, הפער היה גדול במיוחד בשנת 2007 שנה שבה שטראוס הציגה תוצאות יפות וגם התקופה הייתה טובה – מר שוק היה מאד חיובי בשווקים כך שהמניה נסחרה מעל הערך שלה.

בשנת 2008 הגלגל התהפך , מר שוק החליט להפטר מכול המניות, לא משנה המחיר (חוץ מכמה מתי מעט…) – תראו איזה יופי רואים את זה בגרף: החברה נסחרת באזור ה-3.5 מיליארד שח והערך הפנימי שלה עומד על 7 מיליארד שח. וזאת בשעה שהרווח התפעולי של שטראוס עלה בשנת 2008 לעומת 2007, כלומר החברה המשיכה להציג שיפור ברווחים אבל זה לא שינה כלום למר שוק, הוא פשוט נפטר מהחברה ומכר שקל בערך בחצי שקל.

הגרף מראה בצורה מאוד יפה את המשבר, מי שקנה אז את שטראוס קנה בזיל הזול.

בשנת 2009-10-11 השוק התאושש ואיתו ביחד המחיר של שטראוס. החברה חזרה להסחר מסביב לערך הפנימי שלה כשמר שוק נרגע – כי השוק יעיל בדרך כלל. במהלך שנת 2011 הפאניקה בשווקים חזרה ושוב נפתח פער בין השווי של שטראוס לבין מחירה בשווקים, כמו שאנחנו יודעים הפאניקה של שנת 2011 לא הייתה בסדר גודל של שנת 2008 – הירידות לא היו בשיעור של 50%-40% אלא בשיעור של כ 20%-30%. גם התופעה הזו נראת בבירור בגרף. בשנת 2012 ישנו פער של כ-20% לערך בין מחיר המניה לבין השווי שלה. גם כאן הרווח התפעולי המשיך לגדול אבל זה לא הפריע למשקיעים להיפטר מהמניה.

הגענו להווה. כמו שזה נראה כרגע המניה נסחרת סביב הערך שלה. מה שמחזק את הטענה הזו הוא שגם בדרך א' וגם בדרך ב' דלעיל אנחנו מקבלים הערכת שווי סביב ה-5.5 – 6.5 מליארד שח וזה פחות או יותר המחיר שבו החברה נסחרת בימים אלו. ובמילים אחרות אין כאן מציאות. מי שקונה מנית שטראוס משלם שקל ומקבל כנראה שקל פחות או יותר.

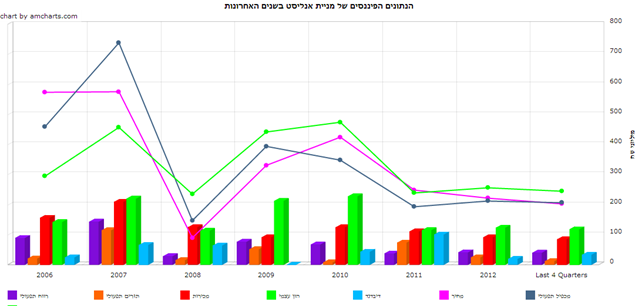

הנה עוד דוגמה של חברת אנליסט בשנים האחרונות, הפעם הוספתי גם את התמחור שבנוי על מכפיל ההון כי מדובר בחברה פיננסית טיפוסית שמתעסקת בניהול תיקים קרנות וקופות גמל ובעצם בנויה גם על המצב בשווקים ולא רק על התפעול שלה.

כמקודם:

הקוו הוורד הוא המחיר בשווקים.

הקוו האפור מייצג תמחור שבנוי על הרווח התפעולי.

הקוו הירוק זורח, בנוי ממכפיל ההון הממוצע למשך התקופה כפול ההון בכל נקודת זמן:

גם כאן ניתן לראות שבשנת 2006 החברה נסחרה מעל הערך התפעולי או ההוני שלה. בשנת 2007 חל שיפור במכירות, בתזרים, ברווח התפעולי ובהון אבל המחיר כמעט ולא זז (- הסאבפריים התחיל) ב-2008 החברה צנחה במחיר בגלל קריסת השווקים בכ-80% !! למרות שהרווחים וההון גם ירדו בשיעור ניכר המחיר ירד הרבה יותר. לאחר מכן ניתן לראות שלאורך 2009 עד ההווה החברה נסחרת בהערכה גסה סביב הערכים הפנימיים שלה.

גם כאן אתה משלם שקל ומקבל כנראה פחות או יותר שקל.

מה עוד אפשר ללמוד מהגרפים האלו?

בניתי את הגרפים האלו לכל המניות בת"א באתר שלי, תחת הכותרת הערכת שווי, כדי שאוכל לשערך באמצעותם ולמצוא רעיונות השקעה חדשים ומיד כשגמרתי לבנות אותם התחלתי לעבור על כול החברות שנסחרות במדד ת"א 25. ראיתי שלכולן יש מבנה די דומה לאורך השנים, כולן נסחרות פחות או יותר סביב הערך הפנימי שלהן וכולן הגיבו די דומה לשווקים בשנים האחרונות וזה חיזק אצלי את המוסכמה הידועה זה מכבר: בחברות הגדולות שמרכיבות את המדדים אין בדרך כלל פערים משמעותיים בין המחיר בשווקים לבין הערך הפנימי. הפערים הללו קיימים רק במצבי קיצון כמו משברים או לחילופין בעת אופוריות כלכליות – "בזמנים הנורמלים" החברות הללו נסחרות סביב הערך הפנימי שלהן. ובמילים אחרות: השוק יעיל בחברות הגדולות למעט בזמני קיצון.

כשמתחילים לעבור על החברות שמחוץ למדדים הגדולים, לחברות ששווי השוק שלהן קטן נניח מחצי מילארד שקל אז מתחילים לבצבץ פערים משמעותיים בין השווי בשווקים לבין השווי שהמודלים הפרמיטבים הנ"ל מראים.

שאלת השאלת היא עד כמה הגרפים הללו מדוייקים, האם ניתן היום לקנות חברה שהמודל מראה שהיא נסחרת עמוק מתחת לשווי הפנימי שלה רק בהסתמכות על הגרף הנ"ל, רק בהסתכמות על פרמטר יחיד הבנוי על תמחור החברה באמצעות מכפיל הרווח התפעולי הממוצע שלה, וזאת בלי להתייחס לגורמים כמותיים אחרים כמו: תשואה להון או שולי רווח או בלי לבדוק גורמים איכותיים כמו: התחום בו החברה פועלת ואיכות ההנהלה.

כדי לענות על השאלה הזו ולנסות להוכיח את הדבר הזה בניתי סט בדיקות המפורט בנספח שבסוף המאמר.

בהנחה ששיטת השערוך הזו באמת עובדת (וההנחה הזו כאמור נבדקת בנספח שבהמשך) נותר לנו לברר מה צריך לעשות בהנחה שמצאנו חברה בה ישנו פער גדול בין מחיר החברה בשווקים לבין הערך הפנימי שלה.

בגלל שהתמחור גס מאוד ואינו מדויק וכפי שעולה בדברי באפט המובאים בפתיחה, אנחנו מראש מחפשים חברות שקיים פער גדול בין המחיר שלהן בשווקים לבין הערך הפנימי שלהן. אם קיים פער כזה והוא רק בגודל של 20% לא בטוח שהוא קיים באמת, הוא עדיין נכנס בתחום מרווח השגיאה של החישוב. לכן אנחנו מחפשים מראש חברות שנסחרות בפער של 40% ומעלה בין המחיר שלהן לבין הערך הפנימי שלהן.

נעבור על מספר דוגמאות בהקשר זה:

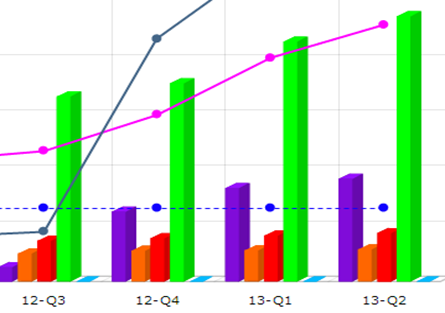

חברת איידיאו. זוהי רק דוגמה. אין לי ענין אישי בחברה ואני לא מכיר אותה בכלל. קיימות הרבה חברות שהגרף שלהן נראה כך, זאת פשוט הדוגמה הראשונה שמצאתי.

שוב, הקו הוורד מייצג את המחיר בשווקים, הקו הכחול מסמל את הערך הפנימי שחושב בדרך א', הקו האפור מייצג את הערך הפנימי בדרך ב'.

כל עמודה מסכמת את השנה שמסתיימת ברבעון המצוין. אגב מאז יוני מחיר החברה עלה ב כ-10% ועומד על כ-515 מיליון שח. זה נכון שברגע זה החברה נראית מאד זולה, אבל האם החברה הולכת לסגור את הפער הקיים בין מחירה בשווקים לבין הערך הפנימי המחושב שלה? כי זה שהיא זולה לא אומר שהיא תתייקר מתישהו.

התשובה היא שאי אפשר מראש לדעת באמת האם היא הולכת לסגור את הפער כי אנחנו לא חוזי עתידות.

בכל זאת הכול תלוי ועומד על נקודה אחת בלבד, שאלה אחת מהותית, לא מסובכת שהתשובה שלה בנויה ממספר סופי של גורמים. הגדלתי את החלק הימיני של הגרף הזה כאן למטה, הוא מעורר שאלה אחת קריטית: האם הצמיחה של החברה יכולה להמשיך? האם המגמה בתמונה תמשך?

זה מה שבאפט היה אומר על זה:

I look for businesses in which I think I can predict what they're going to look like in 10-15 years' time

(באפט 1998)

באפט אומר, תשקיע רק אם אתה מסוגל לתת לעצמך תשובה סבירה לשאלה איך יראה העסק בעתיד, במילים אחרות אתה צריך לדעת מה הצמיחה של העסק אם לא תדע איך העסק גודל וצומח, איך תדע איפה הוא יהיה בעוד X שנים?

זה ברור שאם ההון (בירוק), המכירות (באדום) והרווח התפעולי (בסגול) ימשיכו לטפס כלפי מעלה אז (1)מכפיל הרווח של החברה בוודאי לא ירד כלפי מטה, (בהנחה שלא יתרחש משבר כלשהו…) המכפיל בעצם מייצג את דעתו של מר שוק על החברה ועל הצמיחה העתידית שלה ולכן אם החברה תמשיך לצמוח המכפיל יכול רק לעלות ולא לרדת, (2) היות והרווח התפעולי גודל אז גם השווי הפנימי של החברה ימשיך לטפס ואתו ביחד (אם כי אולי בקצב יותר איטי) המחיר.

כמו שאנחנו יודעים מעט מאד חברות יכולות להמשיך לצמוח בשיעור מאד גבוה למשך זמן רב.

הטענה שאני טוען כאן היא שלעיתים כן ניתן להעריך בצורה סבירה האם הצמיחה הזו תמשיך גם בעתיד. הצמיחה הזו תלויה במספר סופי של גורמים שניתן ללמוד עליהם, ובמילים אחרות, כדי לענות על השאלה הזו צריך להכיר את העסק של החברה: צריך להכיר את התחום שבו החברה מתעסקת וצריך לבדוק את יציבות החברה ויעילותה.

לא בשמים היא. אפשר באמצעות חקירה לא מסובכת ולא דורשת זמן רב לספק תשובה סבירה לבעיה הזו. אמנם לא לכול חברה זה אפשרי אבל יש הרבה חברות שבהן זה אפשרי.

עוד דוגמה אבל הפוכה. הפעם לא מדובר בחברה שנסחרת מתחת לערכה הפנימי אלא אולי ההיפך:

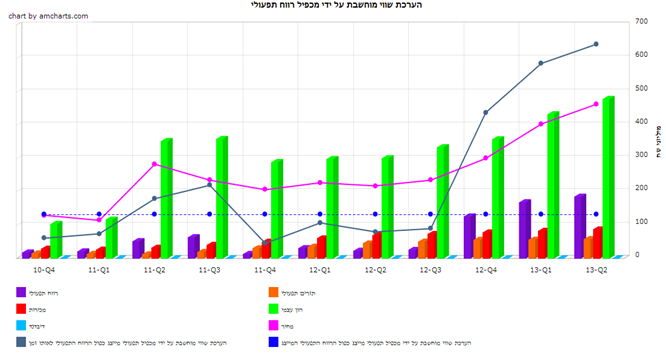

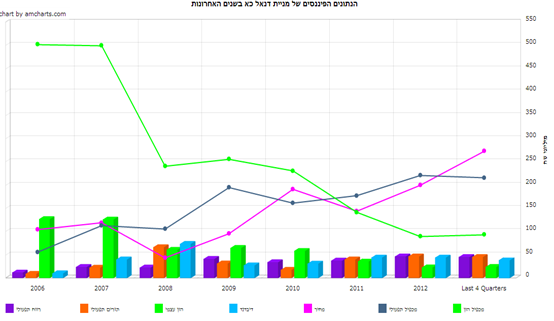

חברת דנאל כא:

הקוו הירוק – כאמור לעיל הוא בעצם תמחור של החברה הבנוי על מכפיל ההון הממוצע של החברה ב-8 השנים האחרונות מוכפל בהון העצמי של החברה (דרך ב' לעיל). ההון העצמי של החברה הולך ומתכווץ בשנים האחרונות, למעשה משנת 2006 ועד היום ההון העצמי של החברה התכווץ פי 5.5!! , בעקבותיו התכווץ גם התמחור הפנימי של החברה באמצעות מכפיל ההון שלה.

ניתן לראות שבשנה האחרונה החברה החלה להסחר גם מעל הערך הפנימי שלה המחושב לפי המכפיל התפעולי. כלומר היא הפכה להיות "יקרה".

הנקודה האחרונה בגרף היא כאמור מיוני 2013. השוק יעיל בדרך כלל – ניתן לראות דוגמה לכך בשנת 2010 : ב-2010 מחיר המניה היה גבוה מערכה הפנימי ולאחר מכן המניה ירדה גם לשיעור דומה בשנת 2011.

למרות זאת במקרה הנוכחי בארבעת החודשים שעברו מאז יוני, המחיר המשיך לזנק בעוד כ-40% וזאת בין השאר כי ישנו שיפור מתמיד במכירות וברווחים, וכמו שגראהם סיכם בעבר: "בטווח הקצר השווקים הם מכונת הצבעה אבל בטווח הארוך הם מכונת שקילה מדוייקת…"

סיכום

(1)ניתן לשערך את מחיר החברה באמצעות המכפילים, במקרה כזה עדיף לקחת בחשבון כמה שיותר שנים אחורה.

(2)השיערוך רק קובע בצורה גסה אם החברה כרגע זולה ובכמה, הוא לא קובע אם בעתיד היא תתייקר. לכן השיערוך לא פוטר אותנו מלהבין את החברה ואת המודל העיסקי שלה כדי שנוכל להעריך את הצמיחה שלה. הצמיחה העתידית של החברה היא בעצם המפתח לתמחור שלה בעתיד, ובלי הבנה טובה של העסק לא ניתן לעשות זאת.

(3)יש חברות שאי אפשר להעריך את הצמיחה העתידית שלהן, אבל יש חברות שבהן זה אפשרי. אם מזהים חברה שנסחרת בזול וגם יודעים לשערך את הצמיחה העתידית שלה באופן סביר אז יש מצב למכה…

גבי

סוף אוקטובר 2013

נספח

מטרת הנספח לבדוק האם נכונה הטענה שמשתלם לקנות מניות שנסחרות מתחת לערכן בדרך ב' שהוצגה לעיל כפרמטר בודד.

האם קיימת התאמה בין המניות שמתומרות בזול על ידי הדרך הנ"ל לבין התשואה שלהן בשנים שלאחר מכן?

תהליך הבדיקה:

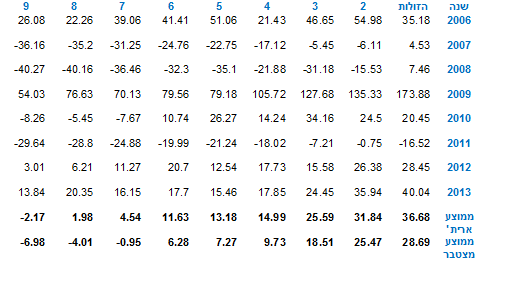

חישבתי את השווי הפנימי למניות בתא בכל שנה בדרך ב' שתוארה לעיל במשך 7.5 השנים האחרונות.

לאחר מכן חילקתי את החברות שחושב להן הערך הפנימי לעשרה עשירונים, בעשירון הראשון היו המניות שנסחרו בשווקים הכי בזול ביחס לשווי הפנימי שחושב בדרך ב' דלעיל, כלומר מניות שנסחרות במחיר נמוך מהערכת השווי שלהן. בעשירון העשירי היו המניות שנסחרו הכי ביוקר ביחס להערכת השווי שלהן. לאח"כ חישבתי את התשואות של כול עשירון בשנה העוקבת.

מטרת החלוקה לעשרונים היא לוודא שקיימת באמת התאמה בין השיעור שבו החברה נסחרת בזול לבין שיעור הרווח.

לא חישבתי ערך פנימי לחברה בשנה מסויימת:

כאשר החברה הפסידה כסף באותה שנה.

וכן התעלמתי מחברות עם מכפיל ממוצע שגבוה מ-100.

כמו כן הוצאתי החוצה בכול שנה את המניות ששווין בשווקים קטן מ-100 מיליון שקל.

התעלמתי מחברות שהתייקרו בשנה מסויימת מעל פי 10.

לכן קיבלתי כול שנה רק כ-200-120 חברות מתוך ה-500~ חברות שיש כיום בת"א. זה אומר שבכול עשירון של מניות היו בין 20 ל-12 מניות תלוי בשנה.

בהנחה שלמשל היו 150 מניות רלוונטיות בשנה, התיק הראשון בנוי מ-15 המניות הראשונות ברשימת היחס בין הערך הפנימי למחיר בסוף מרץ של אותה השנה (- הזולות ביותר).

התיק השני בנוי מ-15 המניות הבאות בתור וכו וכו עד התיק העשירי שבו 15 המניות הכי יקרות בסוף מרץ באותה השנה. כך עשיתי לכול שנה החל מסוף מרץ שנת 2006 ועד אוקטובר 2013.

השנה ה-8 היא בעצם רק חצי שנה מסוף מרץ 2013 ועד סוף אוקטובר 2013 בלבד כי 2013 עדיין לא נגמרה בזמן עשיית הבדיקה.

בדקתי מה יהיו התוצאות של כל אחד מ-10 תיקי מניות שמוחלפים מידי שנה דווקא בסוף מרץ כי רק אז מתפרסמות הדוחות השנתיים של כלל מניות תל אביב. אם הייתי עושה את זה על הראשון בינואר כול שנה זה לא היה מעשי כי אין עדיין דוחות בתאריך הזה – משקיע שירצה לממש תיק כזה בראשון לינואר כל שנה לא יוכל לעשות זאת כי בתאריך זה כאמור אין עדיין דוחות.

בנוסף, אני מניח שהתיק מוחלף באותו יום – היום האחרון בחודש מרץ, כלומר גם המכירה של התיק הישן וגם הקניה של התיק החדש מתבצעות באותו יום והמחיר הקובע לחישוב הוא מחיר הנעילה של אותו יום. יכול להיות שזה לא הכי מדוייק שיש, אבל זה מספיק מדוייק. את בעית הסחירות פתרתי כאמור באמצעות הוצאת החברות ששווי השוק שלהן קטן מ-100 מיליון שח.

התשואה המחושבת לכול מניה הוא שיעור העליה\הירידה שלה בסוף השנה (מסוף מרץ ועד סוף מרץ) ללא הדיבידנד שחילקה במהלך השנה הזו, אני מניח שהדיבידנד היה מעלה את התשואה עוד יותר.

בגלל שמודבר בבדיקה שמתבצעת רק במשך 7.5 שנים צריך להתייחס לתוצאה בעירבון מוגבל, אם הבדיקה הייתה על 20 שנה היינו מרגישים הרבה יותר טוב עם התוצאות.

אמנם צריך לקחת את הבדיקה הזו בערבון מוגבל. מצד שני היא בכל זאת נותנת תחושת בטן טובה על האינדיקטורים מתחילת הפוסט.

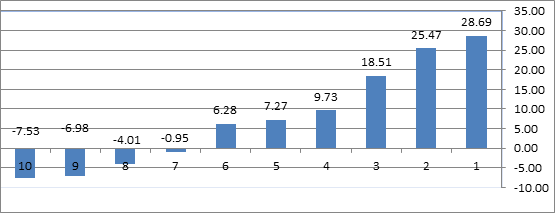

להלן התוצאות עבור המניות ששווי השוק שלהן גדול מ-100 מיליון שקל בכל שנת בדיקה:

ממוצע אריתמטי של הרווח עבור החברות ששווין מעל 100 מיליון שח:

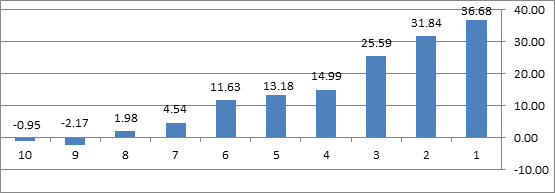

ממוצע מצטבר של הרווח עבור כלל החברות ששווין מעל 100 מיליון שח:

ניתן לראות באופן כללי ככל שתיק המניות יקר יותר ביחס לערך הפנימי שלו כך התשואה הולכת וגדלה בשנה שלאחר מכן.

למעשה התוצאות כל כך הפתיעו אותי לטובה שאני עדיין מחפש איזה טעות. בדקתי את הנתונים ולא מצאתי משהו אבל בטוח מישהו מהקוראים ימצא משהו , לכן העליתי לאתר את קובץ הנתונים שבו השתמשתי, הקובץ מורכב מרשימת העשירונים בכול שנה ושנה וכולל את כל הנתונים הדרושים לבדיקה כך שכל אחד יכול לבדוק אותם ולאמת אותם. הסברים נוספים בגוף הקובץ. הקובץ נמצא כאן.

אשמח אם תמצאו בעיות.

המדהים בתוצאות האלו היא הפשטות שלהם. לא מדובר כאן באיזו נוסחה סבוכה שבנויה על מיליון פרמטרים כדוגמת DCF קלאסי אלא במשהו פשוט וסביר שנותן כנראה תשובה לא רעה בכלל.

ההסבר לדעתי לתשואה היוצאת דופן הזו היא שני המשברים שנמצאים בתקופה הנמדדת.

התקופה הזו 2006 עד 2013 איננה תקופה מייצגת והיא קצרה מידי מכדי להסיק מסקנות, המשברים יוצרים פער רווח אדיר בשיטה הזו ובמיוחד המשבר של שנת 2008 שהוא פעם משבר של פעם בחיים שגרם לכול השוק להשתגע ולהשליך בכול מחיר. הפער הזה כנראה לא קיים בשנים "רגילות" בבורסה.

חשוב לציין שבנוסף לבדיקה המוצגת למעלה ביצעתי עוד מספר בדיקות בהם חילקתי את תחום השנים 2006 עד 2013 לשני חלקים, בחלק הראשון היו 3 השנים הראשונות 06-08 ובחלק השני 09-13 על מנת לבדוק האם ההתאמה שמתקיימת בין העשירונים הזולים לתשואה נכונה גם בחלקים מהזמן. קיבלתי תוצאות די דומות, לאחר מכן ביצעתי בדיקה בה התיק מתחלף כול שנתיים ולא כול שנה גם כאן היו תוצאות דומות.

ביצעתי גם בדיקה לכלל המניות ללא אבחנת שווי שוק אבל הנספח כבר מתחיל להיות נורא ארוך ולכן לא צרפתי את כול התוצאות אבל באופן כללי ניתן לומר שהעיקרון נשמר בכל הבדיקות שערכתי.