לא הפתעה גדולה למי שעוקב אחרי מה שקורה בסין, ובכל זאת שווה צפייה. "60 דקות" בכתבה על ערי הרפאים בסין

-

פוסטים אחרונים

הירשם לבלוג באמצעות המייל

חפש באתר

לא הפתעה גדולה למי שעוקב אחרי מה שקורה בסין, ובכל זאת שווה צפייה. "60 דקות" בכתבה על ערי הרפאים בסין

לפני כחודשיים פרסמתי רשומה בשם "בת הדודה של פחת-מוניטין". באותה הרשומה טענתי כי צריך להתעלם לפעמים מפחת של נכסים לא מוחשיים כאשר מחשבים רווחים של חברות. כדוגמה הבאתי את וולס-פארגו, וטענתי אז שהחברה רושמת פחת של כ-1.6 מיליארד דולר בשנה על חשבונות שהיא קיבלה כשהיא רכשה את ווקוביה, ושפחת זה אינו מהווה הוצאה אמתית. אם נתעלם מהוצאה זו, הרווח השנתי הנקי של וולס-פארגו יהיה גבוה בכ-20 סנט למניה מהרווח הרשמי.

נראה כי באפט רואה את הדברים בצורה זהה. הנה מה שהוא אומר על הנושא (מתוך המכתב השנתי האחרון שיצא ביום שבת – עמוד 16):

Our income and expense data conforming to Generally Accepted Accounting Principles (“GAAP”) is on page 29. In contrast, the operating expense figures above are non-GAAP. In particular, they exclude some purchase-accounting items, primarily the amortization of certain intangible assets. We present the data in this manner because Charlie and I believe the adjusted numbers more accurately reflect the real expenses and profits of the businesses aggregated in the table

ואז הוא ממשיך וטוען כי:

Charges against other intangibles such as the amortization of customer relationships, however, arise through purchase-accounting rules and are clearly not real expenses

באפט טוען שניתן להתעלם מפחת של נכסים שנבעו מרכישות. וזה בדיוק מה שטענתי ברשומה מלפני חודשיים:

שימו לב שבשני המקרים מדובר בפחת של נכסים לא מוחשיים – ושבשני המקרים נכסים אלו הגיעו למאזן של החברות בגלל רכישות שהחברות ביצעו – מה שאומר שהפחת הזה לא עומד כנגד קפיטליזציה מהעבר.

ואז באפט ממשיך ונותן את הדוגמה של וולס-פארגו:

A “non-real” amortization charge at Wells Fargo, however, is not highlighted by the company and never, to my knowledge, has been noted in analyst reports. The earnings that Wells Fargo reports are heavily burdened by an “amortization of core deposits” charge, the implication being that these deposits are disappearing at a fairly rapid clip. Yet core deposits regularly increase. The charge last year was about $1.5 billion. In no sense, except GAAP accounting, is this whopping charge an expense

שזה דומה למה שכתבתי – ההוצאה של 1.6 מיליארד אינה הוצאה אמתית. מצחיק שגם הוא מתלונן על האנליסטים שלא שמו לב לכך (בדיוק כמו ברשומה שלי):

הדוגמה השנייה מגיעה מידידתנו וולס-פארגו (סימול WFC). החברה רושמת פחת של יותר מ-1.6 מיליארד דולר בשנה (או כ-420 מליון ברבעון) על חשבונות שהיא קיבלה כשהיא רכשה את ווקוביה. הסעיף הרלוונטי בדוחות החברה הוא "Core deposit and other intangibles". מדובר כאן במקרה דומה מאוד למקרה הקודם. גם כאן אין מדובר בהוצאה אמתית, אבל נראה שרבים מהאנליסטים שמסקרים את החברה מתעלמים מכך.

מזל שכתבתי את הרשומה לפני המכתב השנתי של באפט, אחרת היו מאשימים אותי בהעתקה.

אז השורה התחתונה היא שהטענה שלי – שהרווחים של וולס-פארגו גבוהים בכ-20 סנט למניה מהרווחים שהיא מדווחת – מקבלת אישור מבאפט. עצם העובדה שוולס-פארגו לא מבליטה זאת בדוחות שלה ולא טוענת שמדובר בהוצאה לא אמיתית מראה לנו הרבה עד כמה ההנהלה של וולס פארגו שמרנית ולא מנסה להריץ את מחיר המניה. מי שקורא הרבה דוחות כספיים יודע שהתנהגות שכזאת היא דבר נדיר ביותר.

והנה עוד משהו מהמכתב של באפט (לא קשור לנושא הקודם) עמוד 7:

The cost of the goodwill, however, has no bearing on its true value. For example, if an insurance business sustains large and prolonged underwriting losses, any goodwill asset carried on the books should be deemed valueless, whatever its original cost

האם המשמעות של זה, לפי באפט, היא שחברת ביטוח שמפסידה על הפרמיות לא צריכה להיסחר במכפיל הון מוחשי גבוה מ-1? ברקוביץ, האם אתה שומע?

גילוי נאות – אני מחזיק בכתבי-אופציה ובאופציות על וולס-פארגו, אבל אני יכול למכור אותן בכל עת מבלי לדווח על כך כאן או בכל מקום אחר. ובשום פנים ואופן אין לראות ברשומה זו המלצה לקנות את המניה או את האופציות על המניה (או כל מניה אחרת לצורך העניין).

לצערי אני לא אספיק לכתוב רשומה על הספר שקראתי לאחרונה ושבגללו החלטתי לעשות סקר על עתיד מדד הדאו-ג'ונס. הרשומה הזאת תצטרך לחכות לפחות חודשיים – עד שאני אחזור מהחופשה. בתקווה שאני לא אשכח את מה שרציתי לכתוב.

כיוון שכבר ביצעתי את הסקר, אז הנה התוצאות (סך הכל 96 קוראים השתתפו בסקר):

למקום הראשון, ועם 29% מהקולות, הגיעה התשובה שהדאו-ג'ונס יעמוד על 20,000-25,000 נקודות.

27% מהקוראים היו קצת יותר אופטימיים, והצביעו על 25,000-30,000.

21% מהמרים על 15,000-20,000.

7% מהקוראים מאמין שלפנינו עוד עשור אבוד, ושמדד הדאו-ג'ונס יישאר בערך ברמתו היום – או בין 10,000-15,000.

אותו מספר של קוראים (קרי -7%) היה אופטימי למדי כשהצביע על 30,000-40,000.

ושוב אותו מספר של קוראים היה אף יותר אופטימי, וחשב שלפנינו שוק שורי חזק ביותר שיביא אותנו אל למעלה מ-40,000 תוך עשור (חברה – אני חייב לפגוש אותכם. איזה אופטימיות!).

קורא אחד היה פסימי למדי, והימר על מדד שבין 7,000-10,000.

אף אחד מהקוראים לא חשב שהמדד יירד מתחת ל-7,000 נקודות.

לאור תוצאות אלו, אולי בכל זאת מיותר לכתוב את הפוסט העתידי על הספר. נראה שסך הכל רוב הקוראים מהמרים בצורה די דומה להימור שלי. אני הצבעתי על 20,000-25,000. את הפרטים לבחירה הזאת שלי אני אשמור לרשומה העתידית, אבל הנה בגדול הסיבה להצבעה שלי:

מדד הדאו-ג'ונס סגר את 2012 כשהוא עומד על כ-13,100 נקודות. לפי הערכות על רווחי החברות לשנת 2012, מדובר על מכפיל רווח של כמעט 15 על רווחים של כ-880. היסטורית, הרווחים של החברות המרכיבות את המדד עלו בממוצע ב-6% בשנה, והיסטורית, מכפיל הרווח עמד על בערך 15 – בדומה לרמתו היום. לכן, אם ניקח צמיחה של 6% בשנה לאורך 10 שנים, נקבל 23,460.

זהו, מן הסתם, רק הימור. מדד הדאו-ג'ונס יכול להיות הרבה יותר גבוה או הרבה יותר נמוך. באותה המידה מכפיל הרווח של הדאו ג'ונס יכול לעמוד על 8 או על 20, ואז נקבל שהוא יעמוד על 12,600 נקודות או יגיע ל-31,500 נקודות. פרטים בקרוב…

הרווח הרבעוני של וולס עמד על 91 סנט למניה. זהו הרווח המדווח שלדעתי אינו משקף את תמונת המציאות. ברשומה הזאת אני אסכם את ההתאמות שאני עושה לרווח זה.

כל הנתונים לקוחים מהתוצאות האחרונות שפרסמה החברה. בעמוד 1 למטה – ישנו פירוט של ההוצאות וההכנסות החד פעמיות – נחבר את הכל ביחד ונקבל מינוס של 169 מליון דולר. כלומר, ההוצאות החד פעמיות נטו הכנסות חד פעמיות עמדו על 169 מליון דולר. אחת מההוצאות החד פעמיות הרבעון היא תוצאה של ההסכם שהגיעו הבנקים עם הרגולטורים בקשר לעיקול הבתים (Independent Foreclosure Review). חוץ מהוצאה חד פעמית זו, אפשר לראות בעמוד 5 את המשפט הבא:

With this settlement, the Company will no longer incur costs associated with the independent foreclosure reviews, which had recently approximated $125 million per quarter for external consultants and additional staffing

כלומר שמהרבעון הבא יירדו הוצאות החברה בכ-125 מליון דולר נוספים. בגלל שבכל רבעון ישנן הוצאות חד פעמיות אלו או אחרות, אני לא אתעלם מהוצאה זו, ואשאיר את סך ההוצאות החד-פעמיות על 169 מליון.

בעמוד 7 במסמך שמלווה את שיחת הועידה אפשר לראות הוצאה של 394 מליון דולר שנובעת משינוי בתקנות לגבי הפשרות לחומ"ס. ה-OCC (המפקח על הבנקים) קבע שבנקים צריכים להפריש את החובות של חייב-הנמצא-בפשיטת-רגל (וזאת אפילו אם החייב משלם לבנק את החוב והריבית). לדעתי זהו עניין חשבונאי בלבד, ואין לו שום השפעה על הרווחים האמתיים של וולס פארגו. הסכום הנ"ל מחולק לשנים. חלק אחד של 264 מליון – אלו הפרשות על הנכסים שהיו קיימים לפני הרבעון, והחברה הייתה צריכה להוסיף אותם לחומ"ס בכדי להתאימן לתקנות החדשות. החלק השני הוא של 130 – ואלו הן הפרשות על הפעילות של החברה ברבעון הרביעי. לדעתי, כל הסכום אינו מציין הוצאה אמיתית, אבל על החלק של ה-130 מליון עוד אפשר להתווכח, ולכן אני כן אחשיב אותו כהוצאה. ה-264 מליון הם ללא ספק לא הוצאה ואפשר להתעלם מהם.

האמת שהייתי בטוח שזאת הייתה הוצאה חד פעמית כבר ברבעון הקודם, והנה הוצאה זו מופיעה גם הרבעון. הפעם מצוין בדוח שהוצאה זו היא "completion of implementation of the OCC guidance". אני מניח שהמילה Completion משמעותה באמת סיום, ושלא נראה הוצאה זו בעתיד. לסיכום – אני מוסיף עוד 264 מליון ל-169 מליון הוצאות חד פעמיות.

בינתיים הגענו ל-433 מליון דולר של הוצאות שאפשר להתעלם מהן. לזה צריך להוסיף עוד 418 מליון על פחת לנכסים לא מוחשיים (כמו שהסברתי ברשומה קודמת). הגענו ל-851 מליון דולר של הוצאות שאני מתעלם מהן. נניח לשם שמרנות שכל הוצאות אלו מוכרות לצורכי מס, או במילים אחרות, נכפיל סכום זה ב-0.65 (לפי מס של 35%) – ונקבל הוצאות של 550 מליון. חלקי 5.33 מיליארד מניות – קיבלנו תוספת של בערך 10 סנט למניה.

כלומר, אם לסכם – הרווח למניה של וולס ברבעון האחרון עמד על בערך 1.01$ ולא 0.91$ כמדווח.

עכשיו, תראו מה כתבתי במרץ 2009 כשהתחלתי לאסוף את המניות של וולס:

לדעתי, הסיכוי במניה זו עולה על הסיכון. אם נחזור לחישוב הערך של וולס, נזכר שאמרנו שהחברה תרוויח $4.6 למניה כשהמשבר יעבור. אם ניתן לחברה מכפיל רווח של 16, נקבל מחיר ראלי של $73. אם נניח רווח של $4 ומכפיל של 12, נקבל מחיר של $48. בעת כתיבת שורות אלו מחיר המניה הוא כ-$15, כלומר ניתן להרוויח פי 3 עד פי 5 על המניה תוך מספר קצר של שנים.

אז הרבה מאוד דברים קרו מאז 2009. בסיכומו של דבר אפשר להגיד שהחברה הייתה צריכה להתמודד עם הרבה יותר קשיים מאשר חשבתי – בין אם זו רגולציה קשה ובין אם בגלל שלקח לכלכלה האמריקאית הרבה יותר זמן להתאושש מאשר חשבתי. אבל למרות כל אלו, לקח לחברה 4 שנים להגיע לרווח שחשבתי שהיא תגיע אליו. אני חשבתי שזה ייקח לה יותר כמו 3 שנים או אפילו פחות. בסופו של דבר לקח לה 4 שנים – וזאת למרות כל הקשיים.

הרווח הזה של 1.01$ ברבעון הוא עדיין שמרני לדעתי. בחישוב זה התעלמתי מכל ההוצאות הגדולות איתן מתמודדת החברה כמו שהן מפורטות בעמוד 14 כאן. סך הכל מדובר בערך ב-650 מליון דולר של הוצאות רבעוניות שלאט לאט תעלמנה. זאת תהיה רוח גבית נוספת במפרשים של וולס-פארגו בשנים הבאות.

חוץ מזה שהחברה מאוד מאוד שמרנית בצורה בה היא מדווחת על הרווחים שלה. יש לכך מספר דוגמאות. אחת מהן היא שמכל הבנקים הגדולים וולס הוא היחיד שמפריש ל-"MSR Repurchase reserves" על השנים שאחרי 2008. למי שלא יודע, זוהי רזרבה שנועדה לפצות את הרוכשים של אג"ח-משכנתאות שוולס משרת. הפיצוי נעשה במקרה שהבנק לא שיווק נכונה את המשכנתאות. הרי היה המון בלגן עם הנושא הזה והבנקים נדרשים לפצות את הרוכשים (בין הרוכשים ניתן למנות את פרדי-מק ופאני-מה). אבל הבלגן סודר מאז ע"י תקנות מחמירות מאוד, ולכן כל המשכנתאות מ-2008 ואילך כבר מתועדות נכון וכנראה שאין סיכוי שהרוכשים יחזירו משכנתאות אלו לבנקים המשווקים (קרי – לאלו שמשרתים את המשכנתאות). זאת הסיבה שבנקים אחרים לא מפרשים לרזרבה משכנתאות ששווקו אחרי 2008 – וכנראה שבצדק. וולס פארגו נוהג כאן בעודף שמרנות כשהוא מפריש גם משכנאות אלו.

לאור כל המגילה הארוכה הזאת, אני חושב שזה די שמרני להגיד שהרווח הרבעוני למניה של וולס פארגו עומד על 1.01$ – או 4.04$ רווח שנתי למניה. עם מחיר מניה מתחת ל-35$ אנחנו מקבלים שמכפיל הרווח של הבנק עומד על בערך 8.6.

עכשיו בואו נחשב את התשואה על ההון. ההון העצמי המדווח של וולס עומד על 157 מיליארד דולר. נוריד 25 מיליארד דולר של מוניטין ועוד 7.7 מיליארד על נכסים לא מוחשיים אחרים (כמו שהסברתי כאן). קיבלנו הון עצמי של 124 מיליארד. הרווח המדווח עמד על 5.1 מיליארד דולר. לזה נוסיף 550 מליון של הוצאות שניתן להתעלם מהן – כמו שהסברתי למעלה, ונגיע לרווח של 5.6 מיליארד. אבל כאן לא מסתיים הסיפור.

ישנו עוד את תיק ה PCI. כשוולס-פארגו רכשה את ווקוביה היא החליטה למחוק חלק ענק מהנכסים של ווקוביה – כמה עשרות טובים של מיליארדי דולרים. אלו היו נכסים שלדעת וולס היו בסיכוי מאוד גבוה לחדלון-פירעון, לכן וולס-פארגו החליטו למחוק תיק הלוואות ענק זה. הם לקחו כמה עשרות מיליארדי דולרים של נכסים (קרי – הלוואות) ושמו אותם מחוץ למאזן החברה במה שהם קוראים לו – PCI. מן הסתם, לא כל ההלוואות הגיעו לחדלון-פירעון, ורבות מההלוואות משלמות את הריבית ו/או קרן. ברבעון האחרון היה מדובר ב-513 מליון דולר (אפשר לראות את זה תחת הסעיף "Accretion into interest income" בעמוד 35 כאן).

אלו הם רווחים אמתיים. אי אפשר להתעלם מהם. אבל, מדובר ברווחים על נכסים שנמצאים מחוץ למאזן החברה. לכן כשאנחנו באים לחשב את התשואה על ההון (ROE), צריך להתעלם מרווחים אלו.

513 מליון לפני מס שווים ל-333 אחרי מס. נוריד זאת מהרווח של 5.6 מיליארד – ונקבל רווח רבעוני של כ-5.3 מיליארד דולר – או רווח שנתי של 21 מיליארד דולר. נחלק זאת בהון העצמי של החברה, ונקבל תשואה על ההון של 16.9%.

לסיכום – וולס פארגו – שהוא ללא ספק מהבנקים הטובים בעולם ונותן כבר היום תשואה על ההון (ROE) של 16.9%, נסחר במכפיל רווח של בערך 8.6.

אלו הן המסקנות שלי. יש סיכוי לא קטן שטעיתי בהנחות או בחישובים, אז תרגישו חופשי לתקן אותי.

נקודות נוספות מהדוח:

– ההפרשה לחובות מסופקים עמדה על 0.89% מסך ההלוואות – הפרשה די נורמלית להערכתי.

– יחס הלימות ההון לפי באזל III עומד כבר היום על יותר מ-8%. (הבנקים צריכים להגיע ל-8% רק ב-2019).

– סוף סוף רואים עלייה ממש יפה בהלוואות – עלייה של 2% מהרבעון הקודם.

– הפקדות ממשיכות לזרום בקצב מהיר.

– הפרשי הריבית (NIM) ממשיכים לרדת. אלו, כמובן, חדשות לא טובות, אבל, אני, בניגוד לרוב האנליסטים, לא חושב שהפרשי הריבית תלויים כל כך בריבית במשק. כמובן שריבית גבוהה יותר תעזור לשולי הריבית לעלות, אבל לא פחות חשוב מזה זו רמת הפעילות במשק. אם המשק האמריקאי יתאושש – יותר קבלנים יבנו בתים, יותר קונים יקנו בתים, יותר אנשים ישתמשו בכרטיסי האשראי וכו' – כל אלו יביאו לביקוש רב יותר להלוואת. לוולס פארגו יש יותר מ-100 מיליארד דולר שיושבים היום בריבית אפסית בפיקדונות קצרי-מועד. אם אלו יתחילו להרוויח ריבית של 5% או יותר, זה יתרום לא פחות מאשר מעשיו של ברננקי.

חשוב לציין שניתוח זה של וולס-פארגו הוא דעתי האישית בלבד, ואין זה אומר שהניתוח נכון או מדויק. כמו כן אני מחזיק בכתבי-אופציה ובאופציות על המניה, אבל אני יכול למכור אותן בכל עת מבלי לדווח על כך כאן או בכל מקום אחר. ובשום פנים ואופן אין לראות בניתוח זה המלצה לקנות את המניה או את האופציות על המניה (או כל מניה אחרת לצורך העניין).

לפני שנים רבות היה נוהג חשבונאי של הפחתה סדירה של מוניטין. כידוע, אם חברה A רוכשת את חברה B במחיר הגבוה מההון העצמי של חברה B, אז הדלתא שבין המחיר ש-A שילמה לבין ההון העצמי של B נשמר כנכס בדוחותיה של חברה A תחת הסעיף "מוניטין" (או באנגלית – Goodwill).

בעבר הרחוק היה נהוג שחברה A עושה פחת (Amortization) באופן קבוע ובמשך שנים למוניטין זה – מה שהיה פוגע ומוריד מהרווח הנקי של החברה. מאז התקינה החשבונאית השתנתה. היום חברות לא צריכות לעשות פחת למוניטין באופן סדיר, אלא אם כן ישנה הוכחה ברורה שהמוניטין של חברה B נפגע ואז מבצעים מחיקות (למשל אם הרווחים מעסקי החטיבות של חברה B התדרדרו מאז הרכישה).

משקיעים רבים התעלמו לרוב מפחת זה כשהם ניסו לחשב את הרווח "האמתי" של החברות. לדעתי, הם התעלמו בצדק, כיוון שלא היה מדובר בהוצאה אמתית. באפט הסביר זאת יפה בספח "Goodwill and its Amortization: The Rules and The Realities" שצורף למכתב למשקיעים של 1983. מי שרוצה להבין את הנושא, כדאי לו לקרוא ספח זה.

כאמור, חשבונאות זו כבר שייכת לפרה-היסטוריה. טוב – לא ממש. מסתבר שלפחת-המוניטין עדיין יש בת-דודה קטנה.

למרות שכבר לא עושים פחת למוניטין, חברות עדיין עושות פחת לנכסים לא מוחשיים (מה שנקרא באנגלית Amortization of intangible assets). הם עושים זאת רק במקרה שהם קיבלו נכסים לא מוחשיים אלו בירושה כתוצאה מרכישה של חברה אחרת. לפעמים, אפשר להתעלם מפחת זה כשאנחנו מנסים לחשב את הרווחים האמתיים של החברה. הנה שתי דוגמאות:

הראשונה היא מחברה אנגלית בה חפרתי בימים האחרונים. שם החברה הוא Hargreaves Services (להלן – הרגרייבס) והיא נסחרת בלונדון תחת הסימול HSP.

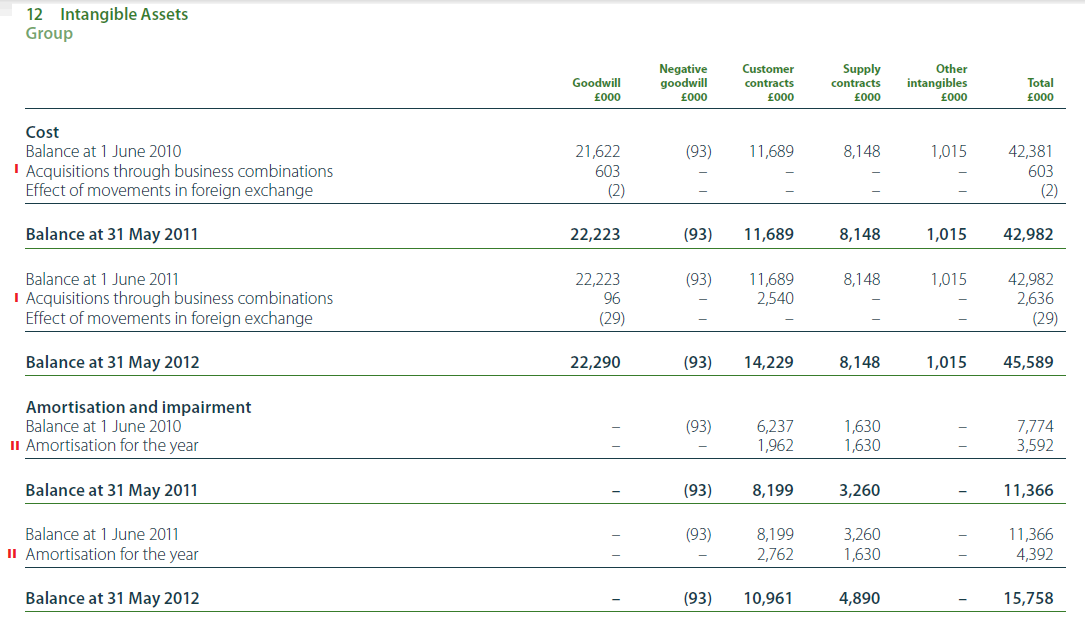

בשנה האחרונה הרגרייבס הרוויחה 29 מליון פאונד – זאת לפי דוח הרווח-והפסד. אבל אם מסתכלים על תזרים המזומנים של החברה (עמוד 41 בדוח השנתי), מוצאים שם תחת הסעיף "Amortisation of intangible assets" הוצאה של 4.4 מליון פאונד. כמובן, לא כל הפחתה של נכס לא מוחשי היא הפחתה פיקטיבית. אם החברה עשתה קפיטליזציה בעבר לנכס זה – כלומר הוסיפה אותו לרווחים, אז יש מקום לפחת. אולם במקרה של הרגרייבס ניתן לראות שנכסים לא מוחשיים אלו נוספו למאזן שלה בעקבות רכישות. זאת ניתן לראות בקלות בעמוד 57 בדוח (או בדוחות קודמים תחת הסעיף Intangible Assets). מדובר בחוזים עם לקוחות שהחברה קיבלה בירושה כשהיא רכשה חברות אחרות (Acquisitions through business combinations).

סימנתי ב I את השורות בהן מצוין הוספת הנכסים הלא מוחשיים וב II את השורות בהן עושים פחת לנכסים אלו.

חברות לא רשאיות לעשות קפיטליזציה לחוזים שנובעים מפעילות שוטפת, אבל כשחוזים אלו מגיעים לחברה ע"י רכישות, חשבונאות זו חוקית. כמו שדוליט כותבים בנושא (עמ' 35 במסמך זה):

ASC 805 may result in an acquirer’s recognizing some assets and liabilities that were not previously recognized in the acquiree’s financial statements. For example, ASC 350 generally requires that costs associated with internally generated intangible assets be expensed as incurred. Therefore, an entity may have incurred a significant amount of costs in developing its trade name; however, it would generally have expensed such costs as incurred, rather than recognizing them as an asset. If, however, that entity was acquired in a business combination, under ASC 805 the acquirer would generally recognize the fair value of that trade name as an intangible asset apart from goodwill

(הסבר נוסף ניתן למצוא בסעיפים 5.06 ו 5.23-5.25).

אם נניח שהפחת הוא הוצאה מוכרת במס, אז הוצאה (לא אמתית) זו מורידה כ-10% בערך מהרווח הנקי של הרגרייבס. כלומר הרווח הנקי של החברה בעצם עומד על בערך 32.5 מליון פאונד ולא 29 מליון.

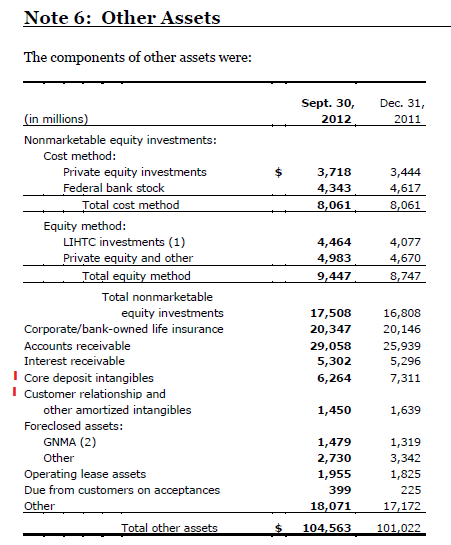

הדוגמה השנייה מגיעה מידידתנו וולס-פארגו (סימול WFC). החברה רושמת פחת של יותר מ-1.6 מיליארד דולר בשנה (או כ-420 מליון ברבעון) על חשבונות שהיא קיבלה כשהיא רכשה את ווקוביה. הסעיף הרלוונטי בדוחות החברה הוא "Core deposit and other intangibles". מדובר כאן במקרה דומה מאוד למקרה הקודם. גם כאן אין מדובר בהוצאה אמתית, אבל נראה שרבים מהאנליסטים שמסקרים את החברה מתעלמים מכך. מדובר בהוצאה של 7.5 סנט למניה ברבעון. אין לי מושג האם החברה מקבלת פתור ממס על הוצאה זו, אבל אם (לשם שמרנות) נניח שכן, אז מדובר בפגיעה של כ-5 סנט ברווח הנקי של וולס-פארגו. וולס הרוויחה 88 סנט למניה ברבעון האחרון. אם נוסיף 5 סנטים אלו, נקבל רווח נקי של 93 סנט – לא משהו שכדאי להתעלם ממנו.

צריך להבליט את המשותף לשני המקרים. שימו לב שבשני המקרים מדובר בפחת של נכסים לא מוחשיים – ושבשני המקרים נכסים אלו הגיעו למאזן של החברות בגלל רכישות שהחברות ביצעו – מה שאומר שהפחת הזה לא עומד כנגד קפיטליזציה מהעבר. או למי שזה עדיין לא ברור, נכסים אלו לא נוספו למאזן לפני שנים בעקבות רווחים (או קפיטליזציה של הוצאות), אלא – הנכסים נוספו למאזן בגלל רכישות, כמו כן הפחת המדובר הוא עניין חשבונאי סטנדרטי ואינו נובע מירידת ערך של החברה הנרכשת, לכן ראוי להתעלם היום מפחת זה.

עוד משהו שצריך לשים אליו לב זה שנכסים לא מוחשיים אלו משפיעים גם על המאזן של החברה הרוכשת וגם, מן הסתם, על התשואה על ההון (ROE). נחזור לוולס – כיום יושבים במאזן שלה עוד 7.7 מיליארד דולר של חשבונות-לא-מוחשיים וקשרי-לקוחות-לא-מוחשיים (אפשר לראות זאת בעמוד 93 בדוח הרבעוני האחרון).

(שוב סימנתי את השורות הרלוונטיות ב I)

כאמור, לא מדובר בנכסים אמתיים, ולכן מן הראוי להוריד אותם מהמאזן. ההון העצמי של וולס עמד על 155 מיליארד דולר בסוף הרבעון השלישי. נוריד מזה 7.7 מיליארד דולר, ונקבל הון עצמי של 147 מיליארד דולר- או 27.8$ למניה. הרווח הרבעוני עמד על 4.94 מיליארד דולר. נוסיף לזה 290 מליון (אחרי שהורדו מס) ונקבל רווח נקי של 5.22 מיליארד דולר לרבעון. אם נכפיל את זה פי 4, נקבל שהרווח השנתי הוא באזור ה-20.9 מיליארד דולר. לכן, התשואה על ההון עומדת על 14.2%.

כלומר, וולס פארגו כבר היום מייצרת תשואה על ההון של יותר מ-14% – וזה עוד בתקופה שיש לה המון הוצאות משפטיות, עיקולי בתים, ריבית נמוכה וכלכלה חלשה. התשואה על ההון של וולס, לדעתי, תעלה די מהר ובקלות מעל ה-15%. בשנים האחרונות עלו המון טענות על כך שהבנקים כבר לא יהיו רווחים כמו בעבר בגלל הרגולציה הקשה והתקנות הרבות שהוטלו עליהם. אז אולי וולס-פארגו לא תחזור לתשואה של 19% על ההון כמו בימים של לפני המשבר, אבל היא בקלות תגיע לתשואה על ההון של למעלה מ-15%. שימו לב שרווח רבעוני של 93 סנט אומר שהרווח השנתי למניה של וולס כבר היום עומד על 3.7$ – ומכפיל הרווח נמוך מ-10. וזה עוד, לפי דעתי, כאשר החברה מציגה רווחים מדוכאים ע"י חשבונאות שמרנית ביותר.

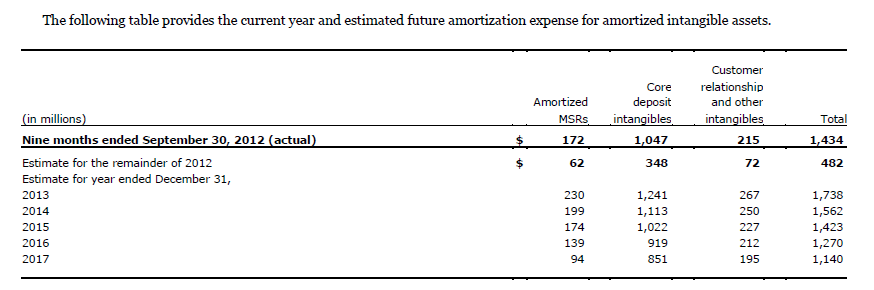

למי שדואג שהשוק תמיד יתעלם מהוצאת הפחת הלא אמתית הזו, ולכן וולס תמיד תיסחר בזול – אז הוא יכול להסיר דאגה מלבו. בעמוד 108 בדוח הרבעוני האחרון ישנו פירוט של הפחת בשנים הבאות. כל שנה הפחת יקטן עד שהוא יעלם ב-2018. פירוש הדבר שהרווחים המדווחים של וולס פארגו לא יכללו הוצאה פיקטיבית זו מ-2019.

אין לי החזקה כיום במניות הרגרייבס. אני מחזיק בכתבי-אופציה ובאופציות על וולס-פארגו, אבל אני יכול למכור אותן בכל עת מבלי לדווח על כך כאן או בכל מקום אחר. ובשום פנים ואופן אין לראות בניתוח זה המלצה לקנות את המניה או את האופציות על המניה (או כל מניה אחרת לצורך העניין).

בעקבות ספר שאני קורא עכשיו, חשבתי לעשות סקר בקרב הקוראים על הצפי לבורסה בעשור הקרוב.

מדד הדאו-ג'ונס סגר את 2012 כשהוא עומד על בערך 13,100 נקודות. השאלה בסקר היא – איפה לדעתך יהיה הדאו-ג'ונס בעוד 10 שנים – בסוף שנת 2022.

הסקר ייסגר בעוד שבוע ביום שלישי הבא. לאחר מכן אני אכתוב רשומה על הספר אותו אני קורא, ואז גם אתן את הניחוש שלי לגבי הדאו. אני מאוד מקווה לכתוב את הרשומה בשבועיים הקרובות. אם זה לא ייצא, תצטרכו לחכות לסוף פברואר – שאני אחזור מהחופשה השנתית שלי.

[poll id="3"]

לפני מספר חודשים רשמתי כאן שאני צופה קטליזטור שיעלה את מחיר המניה של וולס-פארגו. משום מה אני לא מוצא את הרשומה הרלוונטית, אבל אני כמעט בטוח שכתבתי על כך כאן.

מה שטענתי כאן היה שוולס כנראה תקבל אישור להגדיל בצורה משמעותית את הדיבידנד שהיא מחלקת, וזה יכול להביא לזינוק במחיר המניה. כתבתי אז שיש אפילו סיכוי להכפלת הדיבידנד הרבעוני מ-22 סנט כיום ל-44 סנט. לפי מחיר המניה הנוכחי, מדובר על תשואה של כ-5%. לדעתי השוק לא היה יכול להתעלם מכזאת תשואה, והיה מקפיץ את מחיר המניה.

ובכן…. הקטליזטור כנראה לא יבוא.

לפני כחודשיים קראתי בבלומברג (לא שמרתי את המקור) שהשמועות אומרות שהבנקים יורשו השנה לשלם רק 30% מהרווחים שלהם כדיבידנדים. אם כי צוין שהגבלה זו תהיה הגבלה רכה, כלומר שבנקים יציבים יותר יורשו לשלם יותר.

וולס-פארגו ללא ספק נחשב לבנק יציב, ולכן סביר להניח שהוא יורשה לשלם דיבידנד גבוה מהשאר. אז בואו נניח שהוא יורשה לשלם 35% מהרווחים. לדעתי הבנק הרוויח יותר מ-90 סנט ברבעון הרביעי, אבל אם נניח רווח של 90 סנט, נקבל שב-2012 הבנק הרוויח 3.35$ למניה. לפי זה הדיבידנד שוולס יחלק יעמוד על 1.17$ (או בערך 0.3$ לרבעון). מדובר על תשואה של בערך 3.3% – לא משהו שיקפיץ את המניה.

כמובן שאלו רק שמועות, וקשה לדעת מה האמת. כמו כן יכול להיות שהרשויות תהינה גמישות ותחשבנה את הרווח לפי הרבעון או שני הרבעונים האחרונים. אי אפשר לדעת באמת, אבל חשבתי שזה הוגן לכתוב על כך כאן בבלוג לאור זאת שהסברה שלי לגבי הקטליזטור אולי לא תתממש.

בלי כל קשר, לדעתי וולס-פארגו ירוויח השנה כ-4$ למניה. מה שאומר שהמניה, לדעתי, זולה מאוד. ימים יגידו.

חשוב לציין שניתוח זה של וולס-פארגו הוא דעתי האישית בלבד, ואין זה אומר שהניתוח נכון או מדויק. כמו כן אני מחזיק בכתבי-אופציה ובאופציות על המניה, אבל אני יכול למכור אותן בכל עת מבלי לדווח על כך כאן או בכל מקום אחר. ובשום פנים ואופן אין לראות בניתוח זה המלצה לקנות את המניה או את האופציות על המניה (או כל מניה אחרת לצורך העניין).

אחרי שנת דרקון חזקה מאוד, בה הגעתי לתשואה של 87%, קל לחשוב שתבוא שנה מאוד חלשה. ככה זה בד"כ – אחרי שנה טובה, באה שנה רעה. למרות זאת, משום מה, אני לא חושב שתהיה לי שנה רעה. ברור שהתשואה של שנה שעברה לא תחזור על עצמה השנה (וכנראה גם לא אי פעם בעתיד), אבל אני עדיין חושב שתהיה לי שנה לא רעה, וקצת קשה לי להאמין שאני אגמור את השנה עם תשואה שלילית – אבל אף פעם אי אפשר לדעת. דברים לא צפויים תמיד מתרחשים.

הנה תיאור התיק שלי כמו שהוא נראה בראשון לינואר 2013:

[table id=31 /]

* סעיף השונות כולל בתוכו שתי שאריות קטנות מאסיה-סטנדרד (סימול 129) ומהאצ'ינסון (סימול HTCH), שורט קטן על אופציות קול של ואלי וארבע השקעות בניירות עם סחירות מאוד נמוכה שאני לא מוכן לחשוף, כיוון שאני חושב אולי להוסיף שם.

כמו בשנים האחרונות גם השנה התיק שלי מאוד מרוכז. בגדול, מי שייקבע את עתיד התשואה שלי השנה תהיינה וולס-פארגו וגולדמן-זאקס. הדבר הנוסף שבולט בתיק זה ההימור הגדול על אופציות הקול של גולדמן זאקס. שתי אופציות הקול בהן אני מחזיק תופסות כ-11% מהתיק שלי. אני רק צריך לציין שבמקור ההימור על האופציות היה יותר קטן. לפני מספר חודשים, כשגולדמן נסחרה באזור ה-90-100 דולר, קניתי את אופציות הקול האלו בכ-4% מהתיק שלי. מאז האופציות עלו המון, וכיוון שלא דיללתי את ההשקעה, הן תופסות כעת חלק כה גדול מהתיק שלי.

גם 4% זה המון בשביל אופציות, אבל החלטתי בזמנו שההימור כדאי, הייתי מוכן לספוג הפסד של 4% בשביל הסיכוי הלא קטן לעשות מאות ואולי אלפי אחוזים על השקעה זו. עכשיו עולה השאלה האם כדאי להתחיל לדלל. בינתיים לא דיללתי. אם לא אדלל בקרוב, קיים סיכוי לא קטן שגולדמן זאקס תסיים את השנה במחיר נמוך מ-150$ או אפילו מ-135$. במקרה שכזה רק השקעה זו תוריד לי 11% מהתשואה השנתית, ובמקרה שכזה כמעט בטוח שאני לא אצליח להכות את המדדים השנה.

כמו בשנה שעברה, גם השנה, ההשקעה הגדולה אצלי הם כתבי האופציה של וולס-פארגו. לדעתי וולס תרוויח השנה כ-4$ למניה. אפילו עם מכפיל רווח לא גבוה של 12, כתבי האופציה יכולים להכפיל את עצמם. כתבי האופציה הם הסיבה העיקרית לאופטימיות שלי השנה, אבל, כמו שכתבתי, תמיד יש הפתעות.

בתחילת השנה שעברה היה לי רק הימור מאקרו אחד והוא היה שהכלכלה הסינית תצמח בפחות מ-8%. אומנם הנתונים של הרבעון האחרון תרם פורסמו, אבל כנראה שצדקתי. הרבה אנליסטים ציפו לצמיחה נמוכה מ-8%, אבל הם עשו זאת רק מאמצע שנת 2012. בתחילת השנה כולם דיברו על צמיחה של 8%-10%, ורק במשך השנה הם הורידו את התחזיות שלהם כאשר היה ברור שזה לא ייקרה. כיום הדעה הרווחת היא שהרע מכל כבר מאחורי סין, ושוב רוב האנליסטים מצפים לצמיחה של מעל 8%.

אני לא קונה את האופטימיות הזאת. השנה אני לא אהמר על התל"ג, כי זה לא ממש חשוב לדעתי. כלכלת סין נמצאת במצב רע מאוד. אנשים לא רואים זאת כי זה ממוסך במסך של מינוף אדיר. כמו כן אין לי ספק שהממשלה משקרת. איך יכול להיות שהכלכלה צומחת ביותר מ-7% כאשר מדד מנהלי הרכש היה כמעט כל השנה מתחת ל-50?

יש לי כאן חבר יהלומן והוא טוען שברבעון האחרון של השנה הייתה ירידה של כ-30% במכירות יהלומים בסין. הוא סיפר לי שאחד הלקוחות שלו השתתף בעסקה סיבובית שכל מטרתה הייתה ניפוח נתוני התל"ג. הממשלה המקומית הפעילה לחצים כבדים על החברות הממשלתיות לנפח את הנתונים, אז חברה ממשלתית מכרה לו זהב בשביל שהוא ימכור לחברה אחרת, וזאת מכרה בחזרה לחברה הראשונה. כל זאת רק בשביל להעלות את נתוני התל"ג.

אולי זאת הסיבה שהסטטיסטיקה הרשמית בסין דיווחה על עלייה של כ-20% במכירות תכשיטים בסין בחודש נובמבר. יהיה מעניין בעוד כמה חודשים להסתכל על הדוחות של חברות התכשיטים שנסחרות בהונג-קונג בשביל לקבל תמונה מדויקת יותר. גם KFC דיווחה לא מזמן כי לראשונה ה SSS שלה בסין ירדו. אז הסינים יכולים לספר מה שהם רוצים, אבל אם מדינה שעושה עסקאות בנוסף אנרון רק בשביל להקפיץ את הנתונים, זה אומר רק משהו אחד – וזה שהמצב פה בסין ממש לא טוב.

אתמול כבר הכנסתי שני שינויים בתיק. סגרתי את השורטים על הליפים של ואלי. את הליפ של 23$ סגרתי ב-1.89$ ואת הליפ של 30$ סגרתי ב-0.33$. מה שאומר שהשנה בקושי התחילה, ואני כבר מימשתי הפסד של כ-1% משווי התיק. בנוסף הגדלתי עוד קצת את ההימור נגד הין היפני.

ברגע שסגרתי את השורט על האופציות, המינוף שהברוקר נותן לי קפץ המון. מה שמראה שהברוקר רצה הרבה מאוד ערבונות נגד הימור זה, וזאת עוד סיבה נגד שורטים על אופציות. כעת אני ממש מקווה שואלי תזנק חזק כדי שאוכל להגדיל שם את הפוזיציה. בשנה שעברה סין סללה 11 אלף ק"מ של כבישים מהירים לעומת ארה"ב שסללה רק 400 ק"מ. כיום בסין יש יותר מ-90 אלף ק"מ של כבישים מהירים. השנה סך הק"מ של כבישים מהירים בסין יעקוף לראשונה את זה שבארה"ב – וזאת למרות שמספר המכוניות בסין נמוך משמעותית מזה שבארה"ב. איפה שלא מסתכלים בסין ישנו עודף בנייה והשקעות. זה לא יכול להימשך עוד הרבה שנים.

העדכון הבא של התיק יבוא כנראה בעוד כחצי שנה, אלא אם כן תהיה התפתחות משמעותית.

אני רוצה להזכיר לקוראים שהבלוג הזה מיועד לתעד את ביצועי ההשקעות שלי, ולחלוק מניסיוני כמו גם מהטעויות שלי. אני לא ממליץ על אף אחת מהמניות המוזכרות כאן. כמו כן, אני עלול למכור (או לקנות) מניות זמן קצר לאחר שקניתי (או מכרתי) אותן, וזאת מבלי לדווח על כך כאן.

בימים האחרונים של השנה התקשורת הכלכלית התעסקה בשאלה האם ארה"ב תיפול או לא תיפול מהמצוק הפיסקלי. הרבה דיו נשפך על הנושא הזה – נושא שאני מודה אינו מעניין אותי יותר מדי. עם מצוק או בלי מצוק. עם משבר באירופה או בלי, הבורסה שוב הוכיחה שהמאקרו לא נותן את הטון, ומי שמחכה ש-"המצב יתבהר" יכול לפספס ראלי כמו שהיה השנה או כמו זה של 2009.

הבורסות בעולם (חוץ מכמה דוגמאות – כמו למשל בסין) הניבו למשקיעים תשואות יפות מאוד השנה. אני פתחתי את השנה עם תיק מרוכז ביותר. אפשר להגיד שבגדול היו לי בתחילת השנה שני הימורים גדולים – האחד היה על וולס-פארגו והשני היה על סטיוארט. ההימור הגדול מהשנים לא עבד השנה, אבל ההימור השני כיכב בגדול – נושא שכבר כתבתי עליו לפני מספר ימים.

העלייה המטאורית במחיר המניה של סטיוארט (סימול STC) ובעזרתן של מספר השקעות אחרות – כמו אנטרפרייז-אינס (סימול באנגליה ETI), גולדמן זאקס (כולל אופציות הקול שקניתי), פינסבורי, סאונדוויל, שון-הו-טק ועוד, סידרו לי שנה מוצלחת ביותר – וזאת, שוב, למרות העובדה שההשקעה הגדולה השנה – כתבי האופציה של וולס-פארגו (סימול WFC-WT) לא הצליחה בינתיים.

קרן הטראקר (סימול 2800) שעוקבת אחרי מדד ההאנג-סנג הניבה השנה תשואה של 26.54%. ה-SPY (קרן שעוקבת אחרי ה S&P 500) הניבה תשואה של 16.03% וה DIA (שעוקבת אחרי הדאו-ג'ונס) הניבה 10.14%. ללא ספק שנה חזקה לבורסות.

התשואה אצלי בתיק עמדה על 87.36%. בתחילת השנה כתבתי שאני מצפה לשנה חזקה, אבל חשבתי יותר בכיוון של עשרים-ומשהו אחוז. לא תיארתי לי שהשנה תהיה כה חזקה. אין ספק, שנת הדרקון הסינית חייכה אלי חזק. כמו כל שנה, התיק שלי היה מאוד תנודתי. די מהר בתחילת השנה הוא זינק לאזור ה-40%, ואז בקיץ התשואה התרסקה לחד-ספרתית. אח"כ החל ראלי יפה שהביא אותי עד הלום.

הנה הטבלה שמסכמת את תשואות המדדים והתשואות שלי מאז שהתחלתי לכתוב את הבלוג הזה ב-2006.

[table id=30 /]

התשואות שלי מחושבות אחרי עמלות, מסים שאני משלם (בגלל שאני גר בסין – זה לא הרבה), דיבידנדים (שאני מקבל על הלונגים ומחלק על השורטים) וריבית (על המינוף). התשואות של המדדים מחושבות אחרי דיבידנדים אבל אני לא מוריד מהן מסים.

מאז שהתחלתי את הבלוג, התשואה השנתית שלי עומדת על 34.6%, שזה הרבה יותר מאשר המטרה הראשונית שלי לפני שנים – אז שאפתי לתשואה של 22%. כתבתי אז שהמדדים מניבים כ-11% בשנה, ואני מקווה לתשואה כפולה. בינתיים המדדים בשנים האחרונות הניבו תשואות מאכזבות למדי – הרבה פחות מ-11% בשנה.

דרך אחרת להסתכל על התשואות הנ"ל היא שכל שקל שהשקעתי ב-2006 צמח לקצת יותר מ-8 שקלים היום, לעומת 1.83 ש"ח, 1.22 ש"ח ו-1.2 ש"ח בהאנג-סנג, דאו-ג'ונס ו S&P 500 בהתאמה.

ברור לי שבעתיד התשואה שלי תרד – אפילו תרד בצורה משמעותית. אם בעשור הקרוב אני אצליח להשיג תשואה של 20%, אני אהיה מרוצה מאוד.

אני אתחיל בעדכון הפעולות בתיק בחצי השנה האחרונה. רשימה משעממת למדי, אז תרגישו חופשי לדלג. אח"כ אפרט יותר על המניות.

ביולי קיבלתי את הכסף מהצעת-הרכש (tender offer) של מורסון גרופ במחיר של 50 פני למניה. עם הכסף קניתי מניות של חברה אנגלית אחרת – דארט-גרופ (סימול בלונדון DTG) תמורת 69 פני למניה.

באוגוסט קניתי כתבי אופציה של AIG (סימול AIG.WS) במחירים של $11.9-$12.02 – בסך של בערך אחוז משווי התיק שלי – ככה שזאת החזקה מאוד קטנה. קניתי קצת לפני שהתחלתי לקרוא את הדוחות של AIG. אבל אחרי קצת מאמץ, החלטתי שלא בא לי לעקוב אחרי עוד ממותה פיננסית, אז לא התעמקתי בחברה, אבל החלטתי להשאיר החזקה קטנה זו – בעיקר בגלל שהפקיעה בתאריך מאוד מאוחר – 2021, מה שנותן להשקעה זו מינוף רב. מכרתי את רוב ההחזקה שלי בהאצ'ינסון (סימול HTCH) במחיר של $1.33.

מכרתי (כלומר כתבתי) קולים של ואלי (VALE Jan 18 '14 $23 Call) תמורת $1.14 ואח"כ שוב תמורת $0.92 – בערך בסך של אחוז מהתיק שלי.

הגדלתי בעוד קצת את השורט על ואלי (סימול VALE) במחיר $17.48 – בסך של בערך אחוז וחצי מהתיק.

קניתי עוד כתבי אופציה של וולס-פארגו תמורת $10.08 – בשווי של פחות מאחוז מהתיק שלי.

שלושת הפעולות הנ"ל באו בעקבות העלייה במניות בהן יש לי החזקה ומנגד הירידה במחיר המניה של ואלי – דבר שהוריד לי מאוד את המינוף, ואפשר לי להגדיל את השורט בואלי מצד אחד ולקנות עוד כתבי אופציה של וולס מצד שני.

בספטמבר קניתי עוד סכום קטן של כתבי אופציה של וולס-פארגו תמורת $10.1 ו $10.24. כמו כן קניתי סכום קטן של פורד (סימול F) בסכום של כאחוז אחד מהתיק תמורת $9.46.

באוקטובר מכרתי חלק מטאי-פינג (סימול בהונג-קונג 146) תמורת $1.85. ואת כל מה שנשאר לי בסאונדוויל תמורת $14.68. בכסף קניתי עוד סכום לא קטן של כתבי אופציה של וולס-פארגו בטווח המחירים של $9.75-$9.95.

בנובמבר מכרתי כשליש מההחזקה בפינסבורי בטווח המחירים שבין 42 ל-39 פני. וקניתי קצת ווסטרן-דיג'יטל (סימול WDC) תמורת $36.1 ו $35.5. סך כל ההחזקה בווסטרן תופסת פחות מ-2% מהתיק שלי. כמו כן קניתי עוד כתבי אופציה של וולס-פארגו תמורת $9.54 ותמורת $8.93.

בדצמבר הוספתי עוד לשורט על ואלי במחירים של $18.98 ו $19.44 – בסכום כולל של פחות מאחוז מהתיק שלי. קניתי עוד מניות של גולדמן זאקס תמורת $118.64 ותמורת $121.4. דיללתי את סטיוארט במחירים $27.38, $25.44, $25.25 ו $25.56. כמעט והכפלתי את ההשקעה בווסטרן-דיג'יטל תמורת $41.86. ופתחתי פוזיציה נגד הין היפני ע"י כך שקניתי אופציות פוט על FXY (סימול FXY Jan 17 '15 $100 Put) תמורת $2.65.

בנוסף היו לי עוד מספר קניות של מניות שאני לא מוכן לחשוף את זהותן – בעיקר בגלל שמדובר במניות עם סחירות נמוכה מאוד, ושאני שוקל להוסיף להחזקות אלו.

השנה היו לי שתי השקעות בהן הפסדתי (אולי יותר, אבל אני זוכר – שתיים).

הראשונה היא אופציות הקול שכתבתי על ואלי. למעשה, כתבתי שתי אופציות האחת על מחיר $30 והשנייה על $23. על הראשונה אני מורווח 86% ועל השנייה מופסד 52%. שתי השקעות אלו היו קטנות, וההפסד אצל השנייה מאזן את הרווח על הראשונה. טוב, ההפסד קצת יותר גדול מהרווח – בערך ב-100 דולר, שזה כסף כיס.

למרות ההפסד הקטן, לדעתי זאת הטעות הגדולה ביותר שעשיתי השנה, והדבר הראשון שאני הולך לעשות ב-2013 זה לסגור את הפוזיציות האלו. לפי איך שהדברים נראים בימים האחרונים (הריצה המרשימה של ואלי למעלה), אני מניח שההפסד יהיה גדול יותר, ובטח יסתכם בכרבע האחוז מסך התיק שלי. עדיין הפסד קטן אומנם, אבל הטעות גדולה.

אני עדיין מאמין שואלי תסיים את השנה מתחת ל-$20 (אני מהמר שזה יהיה יותר באזור של $10), אבל השוק יכול להיות משוגע. בטווחים הקצרים ממש קשה לדעת מה ייקרה, ואי אפשר להגיד בביטחון שואלי לא תגמור את השנה גם ב-$30 או יותר, ואז ההפסד שלי על אופציות אלו יהיה כבר די משמעותי. הטעות שלי לא הייתה בניתוח של ואלי, ואני מאוד מרוצה מהשורט שבניתי במניה זו. הטעות היא שהסיכון/סיכוי בכתיבת אופציות קול לא לטובתי.

במקרה הטוב הייתי מרוויח 100% על כתיבת אופציות אלו, אבל במקרה הגרוע אני יכול להפסיד מאות אחוזים. וזה משהו שיכול לכאוב אפילו עם פוזיציה מאוד קטנה. אין לי שום תירוץ – זאת הייתה השקעה ממש מפגרת. הייתי אידיוט, אבל עכשיו צריך להמשיך הלאה. אני אסגור את הפוזיציה אפילו בהפסד – אפילו אם ההפסד יהיה גדול בהרבה, ואמשיך הלאה.

הסיכון באופציות הוא מאוד גדול, ולכן צריך להשקיע בהן רק כשהסיכוי/סיכון ממש ממש לטובתי, וגם אז צריך לעשות זאת בסכומים קטנים. למכור אופציות קול זה כנראה הדבר הכי מסוכן שיש, ואני חושב ששום חברה לא מצדיקה הימור שכזה.

ההשקעה השנייה עליה הפסדתי השנה היא אופציות הקול שקניתי על וולס-פארגו (אופציות של $35 לינואר 2013). כזכור, מכרתי חצי מהשקעה זו באזור מחיר הקנייה בשביל לקנות אופציות קול של גולדמן-זאקס. את החצי השני השארתי, ותוך מספר חודשים האופציה נכנסה לכסף (וולס הגיעה למחיר של $36). בשלב זה הייתי מורווח יפה על האופציה, אבל החלטתי להשאיר אותה בתיק עד אחרי פרסום הדוח השלישי. כמו שציפיתי הדוח היה טוב, אבל המניה ירדה חזק, והאופציה בעקבותיה. ככול שמתקרבים לזמן פקיעת האופציה, ההשקעה באופציות נהיית יותר ויותר ספקולטיבית, ולי היה קשה להחליט מתי למכור. בסוף יצאתי בהפסד של כ-30%.

למרות הפסד זה, אני לא רואה בהשקעה זו טעות. מבחינתי זה Collateral Damage. לדעתי יחס הסיכוי/סיכון היה מאוד לטובתי – אפילו אם בסוף ההשקעה נכשלה. גם בקשר לתזמן המכירה אני לא ממש אוכל את עצמי. קל לבוא היום ולהגיד – הייתי צריך למכור במחיר הזה והזה. במבט לאחור הכל נראה קל, אבל ברגע האמת אי אפשר לתזמן את ההשקעות. לכן אני לא אוכל את עצמי, ואני לא חושב שזאת הייתה טעות. אני חושב שזה נכון לקנות אופציות כאשר יחס הסיכוי/סיכון הוא ממש לטובתי (כל עוד השקעות אלו לא גדולות מדי בשביל להפיל אותי).

אז חוץ מהטעות של האופציות בואלי, אני לא חושב על טעויות אחרות שעשיתי השנה. בהחלט יכול להיות שטעויות שעשיתי השנה תתבררנה רק עוד מספר שנים, אבל ממה שאני רואה – כתיבת אופציות הקול על ואלי הייתה הטעות היחידה השנה.

כמובן שהיו לי כמה קניות/מכירות שבדיעבד התזמון בהן היה גרוע – אבל אלו לא טעויות. אף פעם אי אפשר לתזמן השקעות בצורה מושלמת. ההחלפה שעשיתי של אנטרקום באנטרפרייז-אינס הייתה בתזמון לא רע בכלל, מצד שני המכירה של סטיוארט באזור ה-$14 בשביל לקנות מניות של גולדמן, הייתה בתזמון רע מאוד – אבל זה אפשר לדעת רק בדיעבד, אז לדעתי זאת לא טעות, ואני לא אוכל את עצמי על זה.

סך הכל השנה הייתה מאוד פורייה מבחינת מספר המניות החדשות שנכנסו לתיק. סיבה מרכזית לפוריות הזאת נבעה מהנדיבות של שני חברי – לירון מנור מקאפרה קפיטל ויניב אוליאל משותפויות-עדן. שניהם האכילו אותי ברעיונות רבים במשך השנה. חלק קטן מאוד מההחזקות החדשות שלי השנה הגיעו דרך מקורות אחרים.

הממותה החדשה אצלי היא גולדמן זאקס (סימול GS). במשך השנה היא החליפה את סטיוארט ונהפכה להחזקה השנייה בגודלה אצלי בתיק. ההון העצמי שלה עומד על בערך $130 למניה. היסטורית החברה עשתה תשואה על ההון (ROE) של למעלה מ-15% – לכן אני מאמין שהשווי של המניה צריך להיות באזור ה-$300. קצת קשה להאמין שהמניה ירדה ל-$90. אפילו היום היא עדיין מאוד זולה לדעתי.

הרווחים של גולדמן בשנתיים האחרונות היו מאוד חלשים. אבל לפי המנהלים של החברה (וגם לפי דיימון של JPM), מדובר בחולשה זמנית. אז השאלה היא האם בנקי-ההשקעות יחזרו להרוויח תשואות יפות על ההון. לדעתי זה ייקרה. ואם מישהו יצליח להרוויח בתחום הזה אז בראש הרשימה אפשר לשים את גולדמן. בלקפיין (מנכ"ל החברה) הוא בחור חכם מאוד וישר. כמו כן חשוב לו מאוד ליצור ערך לבעלי המניות, ועל כן החברה עושה רכישה חוזרת של מניות בצורה די מסיבית.

אלו בגדול הסיבות בגללן קניתי את המניות של גולדמן. עוד סיבה חשובה מאוד היא הצורה שבה מנהלי החברה מתוגמלים (אפשר לקרוא זאת בפרוקסי של החברה). אני לא חושב שאי פעם ראיתי צורת תגמול כה הוגנת. צורת התגמול שאומצה בגולדמן-זאקס שמה את ההנהלה ביחד עם בעלי המניות, ומעודדת את מנהלי החברה ליצור תשואה גבוהה על ההון וצמיחה ברווח למניה.

השקעה גדולה נוספת השנה הייתה כתבי האופציות של וולס-פארגו. כבר בתחילת השנה זאת הייתה ההשקעה הכי גדולה אצלי, אבל האופציות עלו הרבה פחות מאשר שאר המניות בתיק שלי, אז לאורך השנה הוספתי שוב ושוב להשקעה זו בשביל להשאיר אותה באזור ה-40% מהתיק.

דארט-גרופ (סימול באנגליה DTG) היא חברת תעופה בריטית. לי, כמו לרבים שעוקבים אחרי באפט, יש רתיעה מאוד גדולה מחברות תעופה. מדובר בעסק רע, עם תחרות מאוד קשה ושגורם הפסדים רבים לחברות בתחום. זהו רעיון שהגיע אלי מלירון, ובמשך כשנה הוא הזכיר את החברה מספר פעמים, אבל אני בכלל לא הסתכלתי לכיוון בגלל הדעה הקדומה הזאת. לבסוף החלטתי להציץ ולקח לי בערך 10 דקות להבין שמדובר בהשקעה כדאית מאוד.

מסתבר שגם בתחום הקשה הזה של תעופה אפשר לעשות רווחים יפים מאוד. מנכ"ל דארט גרופ הוא כמו הרמי-לוי של תחום התעופה. הוא בנה חברת תעופה מוזלת, ומצליח לתת ללקוחות שירות זול מאוד ועדיין להרוויח יפה. לחברה יש גם עסקי לוגיסטיקה, ולאחרונה היא גם הקימה סוכנות נסיעות. החברה צומחת מהר מאוד ונסחרה במכפיל רווח נמוך של בערך 4.5, אז קניתי (תמורת 69 פני).

AIG – כולם מכירים את חברת הביטוח הזאת וגם יודעים שהיא הולאמה ע"י הממשל האמריקאי על מנת למנוע פשיטת רגל. לפני מספר שבועות מכרה הממשלה האמריקאית את המניות האחרונות בהן היא החזיקה. החברה נסחרת במכפיל הון של כ-0.5. אני קניתי את כתבי האופציה של החברה (סימול AIG-WT). אלו הם כתבי האופציה עם תאריך הפקיעה הכי ארוך מכל כתבי האופציה שהונפקו בעקבות ה TARP. האמת שלא חפרתי לעומק בחברה. שמתי כאן אחוז אחד מהתיק ומבחינתי זה הימור על הכלכלה האמריקאית ועל הבורסה. לדעתי עד 2021 (שאז פוקעות האופציות) הכלכלה האמריקאית תהיה במצב הרבה יותר טוב ושוק המניות ישקף זאת. זהו הימור ממונף וקטן על ארה"ב.

פורד – לירון כתב כאן בספטמבר רשומת-אורח על החברה. אין לי ספק שמנכ"ל החברה – מלאלי – עשה כאן מהפך. הוא שינה לגמרי את הגישה של פורד – הדגש עבר ליצירת רווחים בעוד שבעבר הם התמקדו יותר בלהיות יצרנית רכב גדולה. כמו כן מכפיל הרווח של החברה נמוך. למרות זאת, לא בניתי כאן פוזיציה גדולה וזאת משתי סיבות. הסיבה הראשונה היא שאני מאמין שחלק מהחולשה בתעשיית הרכב אינה מחזורית ואינה קשורה למשבר הכלכלי. מדינות העולם השקיעו ועדיין משקיעות המון בתחבורה ציבורית. אפילו מדינות שתלויות בתעשיית הרכב – כמו למשל דרום-קוריאה – משקיעות המון בבנייה של רשת תחבורה ציבורית טובה. זהו שינוי גישה מאוד גדול אצל מנהיגי העולם לעומת מה שהיה עד לפני 20 שנה.

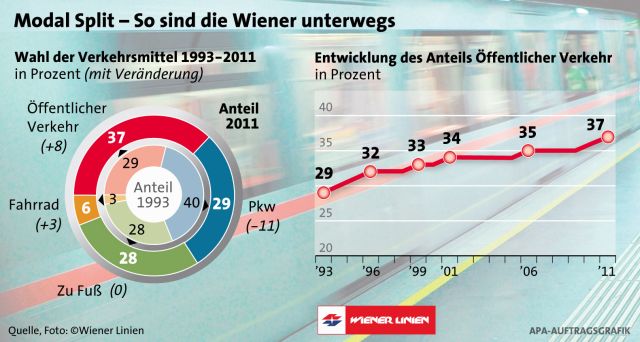

הנה דוגמה מבירת השניצלים:

הגרף מימין מציין את אחוז הנוסעים שמשתמש בתחבורה ציבורית. ניתן לראות שישנה עלייה מתמדת בשימוש בתחבורה ציבורית, ושזה משהוא שהתחיל עוד הרבה לפני המשבר הכלכלי האחרון. החלק הכחול בתמונה השמאלית מציין את אחוז הנוסעים ברכב. ב-93 זה עמד על 40% וב-2011 על 29%. וינה ממשיכה עדיין לשפר ולהוסיף לרשת הרכבות העירוניות.

וינה היא סתם דוגמה אחת מיני רבות. מדינות וערים רבות עוברות לא פחות ממהפכה בתחום התחבורה. וזה לא רק באירופה. גם סין משקיעה המון בתחבורה ציבורית, וכך גם מדינות שפורד די חזקה בהן כמו ברזיל, רוסיה ותורכיה – כל אלו משקיעות הרבה בתחבורה ציבורית. וזה מביא אותי לסיבה השנייה מדוע אני שומר את פורד כשהשקעה קטנה – למרות שמלאלי יודע לחתוך בבשר החי במקומות בהם פורד אינה רווחית, הוא לא יודע להימנע מהשקעות כושלות – ההשקעות האחרונות של פורד בברזיל, רוסיה וסין מוכיחות זאת. שלושת מקומות אלו, לדעתי, נהנו מבום חד פעמי של רכישת מכוניות בשנים האחרונות, ואני מצפה ששווקים אלו יחלשו ב-5-10 שנים הבאות. פורד חושבים אחרת – וזה משהו שמדאיג אותי בתור בעל מניות. צריך לזכור שפורד זאת לא גולדמן-זאקס במובן הזה שכל הרחבת פעילות אצל פורד כרוכה בהשקעה גדולה מאוד של הון.

נקודת האור היחידה אצל פורד היא ארה"ב. למרות שגם שם יש איזה שהיא תזוזה לכיוון של תחבורה ציבורית (ואופניים), זה עדיין רחוק מאוד ממה שקורה בשאר העולם. לכן, מבחינתי פורד זה יותר הימור על ארה"ב שיתקזז עם חולשה במדינות אחרות.

את ווסטרן-דיג'יטל (סימול WDC) הפכתי להימור בינוני – הוא תופס בערך 4% מהתיק שלי היום. אחרי שורת המיזוגים בתעשייה נשארו 3 חברות שמייצרות דיסקים-קשיחים. במחיר שאני קניתי את המניות, מדובר היה במכפיל רווח של 4-5 בערך. החברה נסחרת בזול בעיקר בגלל שישנה צפייה בשוק שזיכרונות הפלאש יגנבו נתחי שוק נכבדים מהדיסקים הקשיחים. לדעתי, וזאת מהקצת שחפרתי בנושא – לאף אחד אין באמת מושג מה יקרה פה. יש כאן יותר מדי גורמים – מי באמת יודע אלו התפתחויות טכנולוגיות תהיינה בשנים הבאות בתחום של הדיסקים?

כיום, הפלאש עדיין יקר משמעותית מאשר הדיסקים הקשיחים, מצד שני – אין ספק שהטאבלטים למיניהם נוגסים במחשבים הניידים. ככה שהשאלה היא עד כמה נגיסה זאת משמעותית. בנוסף, ישנו את הסיכון שזיכרונות הפלאש ייכנסו גם למחשבים הניידים. טוב, זה לא סיכון תאורטי – זה משהו שקורה כבר היום. השאלה היא באיזה רמה זה ייקרה. בשביל לענות על הסיכון הזה, ווסטרן-דיג'יטל וסיגייט פיתחו דיסקים היברידיים – דיסקים שמשלבים זיכרון פלאש עם הארד דיסק. מה שהצרכן מקבל זה זיכרון זול – במחיר של הארד-דיסק, עם נפח גדול ושעובד במהירות קרובה מאוד לזה של הפלאש. מערכת ההפעלה יושבת על הפלאש, אבל לא רק היא – המחשב לומד את התנהגות המשתמש, ומאחסן בפלאש את התוכנות הפופולריות.

כמו כן, ישנו כמובן את תחום הענן. תחום השרתים גדל מהר מאוד והוא, מן הסתם, צרכן של הארד-דיסקים ולא פלאש. אלא שצריך לזכור שרק כ-10% מהדיסקים נמכרים לשרתים. השוק הגדול הוא עדיין השוק הביתי. דבר נוסף הוא (וזה אולי יפתיע חלק מהקוראים כאן) אבל בעולמנו עדיין ישנן אוכלוסיות גדולות שמעולם לא רכשו מחשב – ככה שאני צופה שתמשיך צמיחה מסוימת בתחום. לא מדובר כאן רק על צרכנים בעולם השלישי, אפילו לי יש חברים ישראלים שלא משתמשים במחשב (כן, יש לי חברים טובים בארץ שאין להם אימייל ואין להם בכלל מושג מה זה פייסבוק). סך הכל נמכרים פחות מ-700 מליון דיסקים קשיחים בשנה – שזה אומר בערך דיסק אחד ל-10 אנשים. לי זה לא נראה כמו שוק רווי. אז נכון שהטאלבטים ינגסו במחשבים הניידים, אבל זה יפוצה חלקית ע"י צמיחה במכירות אצל אוכלוסיות חדשות וע"י הענן. בינתיים ווסטרן-דיג'יטל עושה רכישה עצמית מאוד מסיבית של מניות ומחלקת דיבידנדים יפים.

יש בהשקעה זו הרבה טווח-ביטחון והיא שווה 4% מהתיק שלי. אם לדייק, זאת הייתה השקעה של 2%, אבל לפני מספר שבועות הלכתי כאן לשוק המחשבים, וראיתי שהמחשבים ההיברידיים נכנסו חזק, אז חזרתי הביתה והכפלתי את ההשקעה.

בעוד מספר ימים אני אפרסם פה את התיק שלי כמו שהוא נראה בתחילת השנה החדשה. כמו בעבר, גם השנה התיק מרוכז מאוד, אם כי פחות מאשר הוא היה בשנה שעברה.

שנה טובה לכל הקוראים, ושתהיה לכולם שנת נחש מוצלחת.

אני רוצה להזכיר לקוראים שהבלוג הזה מיועד לתעד את ביצועי ההשקעות שלי, ולחלוק מניסיוני כמו גם מהטעויות שלי. אני לא ממליץ על אף אחת מהמניות המוזכרות כאן. כמו כן, אני עלול למכור (או לקנות) מניות זמן קצר לאחר שקניתי (או מכרתי) אותן, וזאת מבלי לדווח על כך כאן.

כבר שנתיים אני מחזיק בפוזיציית שורט נגד ואלי (סימון VALE), שזה במובן מסוים הימור נגד בועת הנדל"ן בסין. אתמול נכנסתי להימור חדש – הפעם נגד יפן.

במשך השנה (פלוס) האחרונה חשבתי מספר פעמים על כך שצריך להמר נגד מה שקורה ביפן, אבל עד אתמול לא לחצתי על העכבר. הגירעון התקציבי ביפן אינו בר קיימה, וזאת רק שאלה של זמן עד שהיפנים יצטרכו לשלם על חטאיהם בעשור האחרון. חייבים לציין שמשקיעים רבים נכבו קשות בעשור האחרון עם יפן. ההיגיון הזה – שהריבית ביפן צריכה לעלות, צץ אצל משקיעים רבים בשנים האחרונות, אבל הריבית ביפן המשיכה לרדת.

לפני יותר משנה גם דויד איינהורן הצטרף לחגיגה נגד יפן, ואני מניח שגם הוא מופסד בינתיים על ההימור הזה. אבל זה שמישהו נכנס מוקדם מדי לפוזיציה מסוימת, לא אומר שהוא טעה. אחרי ששמעתי על ההימור של איינהורן, הסתכלתי יותר לעומק לכיוון של הימור נגד הריבית ביפן, אבל, כאמור, לא עשיתי שום דבר בנידון.

אני מסתכל וחושב על המון רעיונות כל הזמן, ולא תמיד אני נכנס להשקעה עליה אני חושב – אפילו אם היא נראית לי הגיונית.

אז למה דווקא עכשיו?

ובכן, המצב ביפן רק מחמיר, וזה מעלה את הסיכוי שמשהו רע יקרה שם. הבחירות האחרונות ביפן מעלות יותר את הסיכוי שהין היפני ייפול. ראש ממשלת יפן הנבחר, אבה, הודיע בפירוש על כוונתו להעלות את האינפלציה במדינה ולהוריד את ערך הין. אבל האמת שגם ללא אבה, כל ראשי הממשלה ביפן בעשור האחרון (והיו שם לא מעט מנהיגים) הלכו באותו הכיוון של גירעון תקציבי גבוה ולא אחראי.

ככה שאפשר להגיד ששום דבר מהותי לא השתנה בשנה האחרונה, וכל מה שנכון להיום היה נכון במידה מסוימת גם לפני שנה. כל מה שהייתי צריך זה פוש לעשות את המהלך הזה, ואת הפוש קיבלתי מההרצאה האחרונה של קייל בס. תודה לעודד קרייזל שהעלה את הלינק בבלוג שלו.

אפשר להמר נגד הגרעון היפני בשתי דרכים עיקריות (בטח ישנן עוד, אבל אלו הדרכים שאני מכיר). האחת היא להמר שהריבית על הין תעלה (וזה מה שאיינהורן עשה) והשנייה היא להמר נגד הין – וזה מה שאני בחרתי לעשות. סביר להניח ששתי ההשקעות תצלחנה, אבל אני מעדיף את ההימור על הין. אחת הסיבות לכך היא האופי של העם היפני. הפטריוטיות והצייתנות שלו יכולים להביא לכך שהוא יסכים לקבל ריבית נמוכה גם אם האינפלציה תזנק. האמת שאני לא מאמין שזה ייקרה, אבל הסיכוי שזה ייקרה קיים. מצד שני, אני לא מצליח לחשוב על מצב שבו לא נראה התרסקות של הין היפני.

בינתיים מדובר על הימור קטנטן בתיק שלי – פחות מאחוז. אבל זה רק בגלל שאין לי כסף פנוי. אני מקווה להגדיל את ההימור בימים או בשבועות הקרובים, אבל בכל מקרה זה לא הולך להיות הימור גדול. בינתיים הין לא מפסיק לרדת מאז הבחירות האחרונות מה שמקשה עלי לבנות פוזיציה.

דרך אגב, אם באמת יגיע תרחיש האימים ליפן והין יתרסק, יהיו לכך השפעות לא קטנות על סין ועל שאר מדינות מזרח אסיה. האם היואן ימשיך להתחזק אם הין יירד? לא נראה לי.

אין לראות ברשומה הזאת המלצה להמר נגד הין או נגד הריבית ביפן. צריך לזכור שהשקעות מאקרו הן דבר לא פשוט, וכמו שאמרתי, מדובר בהימור שהפיל בעבר גדולים וטובים ממני.